Социальная ипотека в 2023 году

Получение кредита на жилье — это всегда вопрос денег. Но есть варианты, благодаря которым затраты можно снизить. Одно из таких предложений — социальная ипотека. На каких условиях ее оформлять в 2023 году? Что за программы она предлагает? Об этом и других аспектах «Комсомольской правде» рассказала юрист Татьяна Шадрина.

- Условия

- Как оформить

- Советы юристов

- Популярные вопросы и ответы

Условия социальной ипотеки

— Официального нормативного определения «социальная ипотека» не существует. Под ним обычно понимается предоставление кредитно-финансовыми организациями ипотечного кредитования с частичным возмещением затрат государством, — рассказывает Татьяна. — Недополученные доходы возмещаются кредиторам по займам в пределах средств, выделенных обществу для этой цели из федерального бюджета и других, определенных Правительством РФ, источников.

Проще говоря, социальная ипотека — это целый набор программ, который может отличаться от региона к региону и для конкретных профессий, например, врачей и учителей. Общее у них то, что часть кредита банку компенсируется из бюджета — в итоге заемщику выгодно получать такую ипотеку.

Для получения социальной ипотеки прописаны следующие условия:

- валютой кредитного обязательства является рубль;

- кредитный договор заключен в срок, оговоренный программой;

- кредит выдан в пределах установленного лимита средств;

- размер процентной ставки ниже, чем предлагают банки. Кредитным договором может быть предусмотрено увеличение процентной ставки.

Это интересно

Ипотека на квартиры в новостройках

Вместе с риэлторами и экспертами рассказываем, как взять ипотеку на квартиру в новостройке

Требования банка к заемщикам

Несмотря на социальную ипотеку, финансовые учреждения не менее требовательны к заемщикам. Банки учитывают возраст, семейное положение, другое ваше имущество. Для получения социальной ипотеки по госпрограмме от заемщика также потребуется выполнить ряд условий, которые определяет закон в регионе. Среди них:

- заемщик является гражданином Российской Федерации;

- имеет определенный трудовой стаж ли профессию;

- является «нуждающимся», то есть не имеет собственного жилья, либо его габариты и состояние (аварийное) не подходят для проживания.

Требования банка к недвижимости

Как отмечает Татьяна Шадрина, требования банка к недвижимости в рамках социальной ипотеки 2023 следующие:

- заемщик может приобрести у юридических лиц жилые помещения, находящиеся на этапе строительства, по договорам участия в долевом строительстве или эскроу-счету;

- заемщик может приобрести жилые помещения по договорам купли-продажи в многоквартирных домах и домах, построенных с привлечением денежных средств участников долевого строительства и введенных в эксплуатацию, у застройщиков.

Какие банки выдают социальную ипотеку

Социальную ипотеку могут предоставить любые банки, если это не противоречит их кредитной политике. Другое дело, что конкретная льготная программа от государства может быть разработана под определенный набор финансовых учреждений. Если же такого условия нет, то обращайтесь в любой банк.

Как оформить социальную ипотеку

Процедура оформления социальной ипотеки классическая. Она фактически ни чем не отличается от других льготных программ.

— Для оформления социальной ипотеки нужно собрать пакет необходимых документов. Перед сбором лучше уточнить их количество и наименования в банке, в который вы обратились, — говорит Татьяна Шадрина.

Документы

Документы, необходимые заемщику по социальной ипотеке, вам подскажут в банке. Но в целом список стандартный и точно понадобятся:

- паспорт РФ;

- заявление заемщика;

- документ, подтверждающий регистрацию по месту пребывания (в случае временной регистрации);

Программы

Вот какие ипотечные программы в 2023 году в России можно назвать «социальной ипотекой».

Военная ипотека. Особая субсидия для военнослужащих, которую можно получить после определенной выслуги лет.

Молодым семьям до 36 лет с детьми. В каждом регионе свои условия по метражу и максимальной сумме кредита. Подробности узнавайте в соцзащите по месту жительства, министерстве или управлении соцотношений.

Сельская ипотека. Она распространяется только на квартиры и дома в населенных пунктах с общим числом жителей до 30 000 человек. Купить можно как новое жилье, так и вторичное.

Льготная ипотека. Ставка по этому займу до 1 июля 2024 года не будет превышать 8%. Но есть важная особенность – потратить льготную ипотеку можно только на новое жилье.

Банковские «социальные ипотеки». На сайтах российских банках вы можете найти предложения такого кредита. Они не имеют ничего общего с программами господдержки, субсидиями и льготами. По сути это акция банка. Например, для семей с ребенком предлагают ставку чуть ниже рыночной и другие более выгодные условия.

Ипотека специалистам. Решение о ней принимают на базе определенного ведомства. Например, социальная ипотека может распространятся на врачей, педагогов, специалистов оборонно-промышленного комплекса. Предусмотрена ли такая по вашей стезе — узнавайте у работодателя.

Социальная ипотека в Москве и Московской области

Для жителей столичного региона существуют конкретные программы, которые так и называются — «Социальная ипотека». Однако суть их разная.

В Москве. Если человек стоит на жилищном учете, т.е. ждет очереди на льготную квартиру как нуждающийся, то ему предлагают решение: купить помещение, которым владеет город или область по льготной цене.

Проще говоря, у Москвы в собственности есть квартиры. В большинстве своем это старый фонд. Его продают на городских аукционах, но по программе социальной ипотеки можно выбрать свободный объект вне конкурса. А если он нуждается в ремонте, то в Москве еще и дают денежную компенсацию.

Есть нюанс. В Москве участвовать в программе могут только те, кто встал на жилищный учет до 1 марта 2005 года. Более подробно расскажут специалисты Департамента городского имущества.

В Московской области. Получить социальную ипотеку могут учителя, врачи (в том числе фельдшеры скорой) и молодые ученые. Тело кредита — сумму займа — участник программы не платит. За него это делает бюджет. Льготник только гасит проценты. Всю информацию предоставят в том ведомстве, к которому относится сотрудник. Например, у врачей это Минздрав, а у педагогов — Минобразования.

Как я купила квартиру по программе ипотеки для бюджетников

Я работаю воспитателем в детском саду, и чтобы претендовать на льготную ипотеку, мне пришлось заручиться согласием всего коллектива.

Мы с мужем и ребенком живем в Тобольске, и у нас не было жилья в собственности. В 2017 году я стала изучать программу для бюджетников, по которой можно взять жилищный кредит всего под 1%. В банках похожих условий и близко не было, поэтому я решила участвовать. Но чувствовала, что денег все равно не хватит.

В статье расскажу, какие документы пришлось собрать, как я выбирала квартиру, почему не все застройщики соглашались работать с бюджетными деньгами и что получилось в итоге.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте каждую неделю. Бесплатно

Подписаться

Ваша почта будет в безопасности. Детали — в политике конфиденциальности

Какое жилье нам требовалось

Мы с мужем жили в трехкомнатной квартире свекрови в Тобольске вместе с ней самой и нашим ребенком. Всего у нас трое детей, но две старшие дочери уже взрослые и живут в других городах.

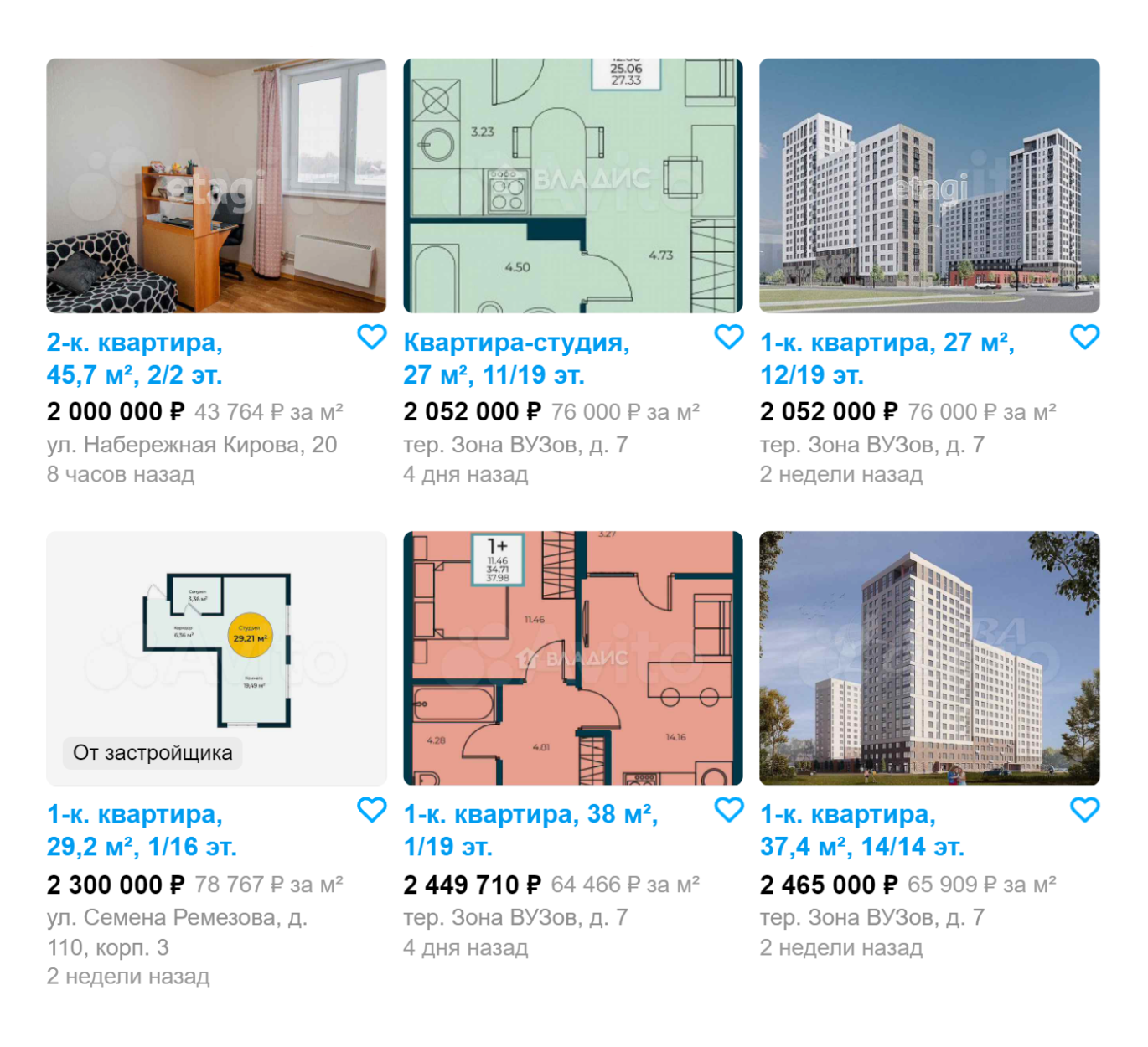

Раньше мы всерьез не задумывались над покупкой недвижимости: знали, что это слишком дорого. Так, на первичном рынке в нашем городе в 2015—2018 годах трех- и четырехкомнатные квартиры стоили минимум 3 000 000 ₽. На вторичном цены были немного ниже: можно было найти варианты в пределах 2 500 000—3 000 000 ₽ , но и их мы не могли себе позволить.

Я получаю 40 000 ₽, муж 25 000 ₽. Почти все заработанное уходит на текущие расходы. Иногда откладываем деньги, чтобы купить крупную бытовую технику или сделать ремонт, но обычно это суммы до 100 000 ₽. Меня тяготила мысль об ипотеке с ежемесячными платежами по 20 000—30 000 ₽ — с такой нагрузкой нам пришлось бы тяжело.

Острой необходимости в своем жилье у нас не было, но всегда хотелось купить квартиру для детей. Еще в 2011 году директор моего сада рассказала о программе льготного кредитования бюджетников, которая начала работать в нашем регионе. Я стала искать документы, но вскоре у меня родился третий ребенок и появилось много других дел.

Только в 2017 году мы с мужем решили подсчитать, что сможем купить, если воспользуемся соцпрограммой. Посмотрели цены на сайтах объявлений и поняли, что хватит на комнату или студию. Нам хотелось чего-то побольше, поэтому решили, что сможем дополнительно взять потребительский кредит до 400 000 ₽, а еще у нас был неиспользованный материнский капитал за рождение третьего ребенка — 408 000 ₽.

Минимальные цены на «Авито» на новостройки в Тобольске в 2022 году. Мы покупали квартиру в 2018 году, цены были примерно такие же

Условия программы для бюджетников

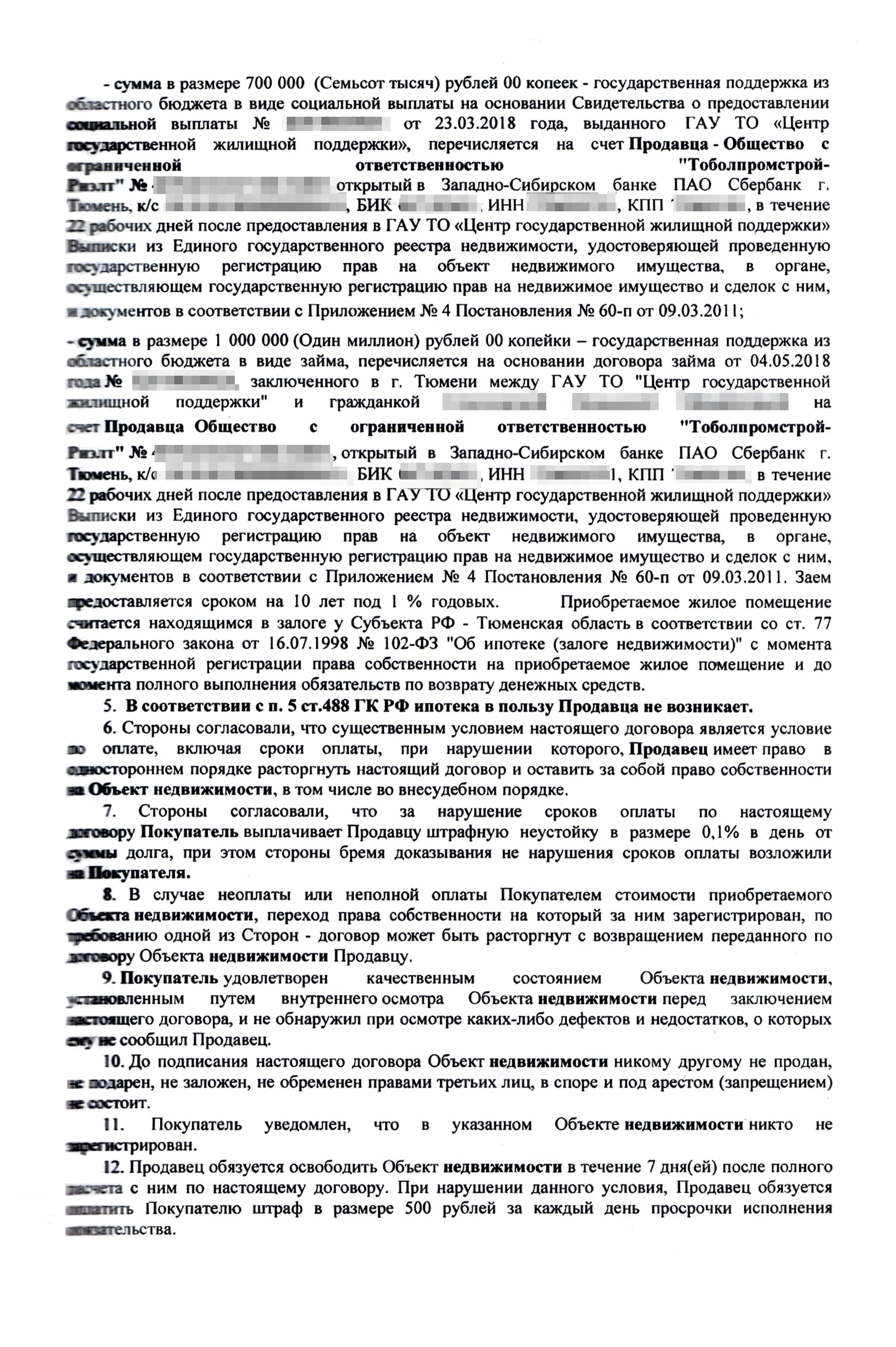

С 2011 года в Тюменской области работает программа, по которой работники бюджетных организаций могут покупать жилье на льготных условиях. В рамках программы можно получить разные суммы.

Заем 1 000 000 ₽ под 1% на десять лет. Срок ограничен возрастом получателя — к концу кредита должно быть не более 65 лет. Я подсчитала: когда все выплачу, мне будет 55.

Процентная ставка рассчитывается как «не более 1 /8 учетной ставки ЦБ на дату заключения договора займа, но не менее 1% годовых». В мае 2018 года, когда я подписывала бумаги, ставка ЦБ была 7,25%, а 1 /8 от нее — 0,9%, то есть льготный заем выдавали под 1%.

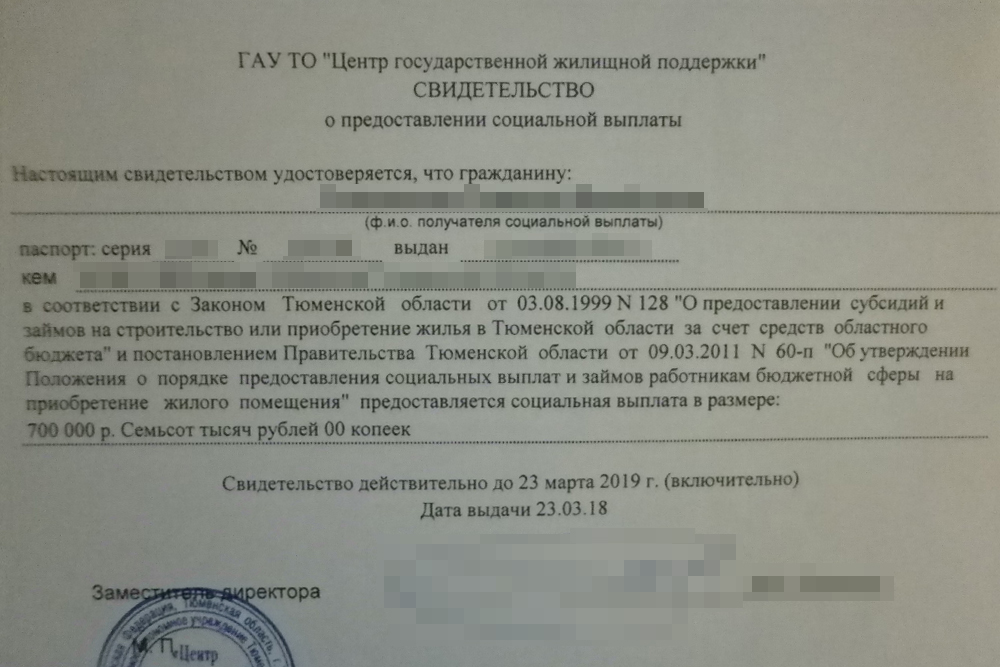

Единовременная социальная выплата в 400 000 ₽ и еще по 100 000 ₽ на каждого ребенка до 23 лет. Эту выплату дают при условии, что отработаешь в бюджетной сфере еще пять лет с момента получения свидетельства о выплате, но не дольше возраста выхода на пенсию. Всем троим моим детям в 2018 году не было 23 лет, а уходить из садика я не собиралась, то есть могла получить 700 000 ₽. Выплата целевая — тратить ее можно только на приобретение жилья.

- Купить можно только первичное жилье. Дом должен быть достроен минимум на 70% или уже сдан. Когда программа только стартовала, покупать можно было и вторичное жилье, но потом условия изменились. Ограничений по площади жилья нет.

- В собственности не должно быть квартир или домов, а еще нужно состоять на учете среди нуждающихся в жилье. Я подавала директору нашего сада заявление, чтобы встать на учет, и приложила справки, что у нашей семьи нет жилья в собственности.

- Нужно иметь десять лет стажа в бюджетной сфере. Я работаю в детском саду 27 лет.

- Если не хочется передавать новую квартиру в залог, надо найти двух поручителей.

Кандидата на получение займа и соцвыплаты должен выбирать коллектив бюджетного учреждения тайным голосованием, так как от одного учреждения обычно допускают к участию в программе только одного человека.

Какие документы были нужны

Чтобы оформить льготный кредит, потребовались следующие документы.

Справки на всех членов семьи, что ни у кого из нас нет жилья в собственности. Нам требовалось пять справок — на детей тоже. Каждая справка стоила 1500 ₽, итого я потратила 7500 ₽. Оформляла через Росреестр: сходила, подала заявку и примерно через две недели забрала справки.

Не знаю, можно ли сделать все это удаленно, мне было привычнее обратиться за справками лично.

Копии наших с мужем паспортов и свидетельств о рождении детей. Эти документы я среди прочих отдала директору сада в декабре 2017 года, и они хранились там до распределения квоты в феврале 2018 года.

Выписка из протокола собрания коллектива бюджетного учреждения. Она подтверждала, что коллектив проголосовал за меня для участия в программе. Директор заранее вывешивала объявление и список сотрудников, которые претендуют на квоту. Так получилось, что кроме меня претендентов не было, поэтому в объявлении была только я.

Собрание проходило в январе 2018 года в актовом зале сада и заняло минут 20. Присутствовать на таком собрании должен весь коллектив — начальство, воспитатели, повара, в общем, все, кто работает в саду.

Я кратко рассказала, что у меня муж и трое разнополых детей, а еще что мы живем в квартире свекрови и хочется расширить жилплощадь. Я не переживала, поскольку в зале были знакомые мне люди, все они и так знали мою ситуацию.

Потом прошло тайное голосование. Голоса подсчитали сразу, а потом оформили протокол.

Заявление на оформление выплаты в 700 000 ₽ и письменное обязательство о соблюдении условий предоставления выплаты, то есть о том, что я согласна работать в саду еще пять лет. Эти бумаги я заполняла в кабинете директора после общего собрания.

В феврале 2018 года я забрала у директора весь пакет документов и пошла в департамент образования. Там объяснила, по какому вопросу, и меня направили к одному из сотрудников. Он забрал бумаги и сказал, что их будут проверять.

В марте того же года мне позвонили и пригласили в конкретный день и время прийти в департамент образования. Мне дали свидетельство на социальную выплату в 700 000 ₽. Документ был действителен год со дня выдачи, поэтому мы могли не торопиться с подбором квартиры.

Мне сказали, что с этим свидетельством мы можем ходить к застройщикам, а на 1 000 000 ₽ отдельного документа не требуется. Как объяснили в департаменте образования, все застройщики в курсе программы, поэтому достаточно просто сказать им про миллион и показать сертификат на 700 000 ₽ — и они сразу поймут, что общая сумма поддержки 1 700 000 ₽.

Этот документ подтверждает, что мне положены 700 000 ₽ на приобретение жилья за счет региональной программы поддержки

Как выбирали квартиру

Когда были решены все вопросы с бумагами, мы с мужем стали выбирать квартиру.

Сначала присматривались к студиям. Но подумали и отказались от этой идеи, даже не ездили и не смотрели варианты. Решили, что в студии будет слишком тесно, а еще там часто куча дверей, как в общежитии.

Мы много искали в интернете, у нас как раз застраивались новые районы — выбор был.

На что обращали внимание:

- Местоположение. Город небольшой, многое есть в шаговой доступности. Но есть очень отдаленные районы, в которых я бы сама жить не хотела.

- Цена. С учетом соцвыплаты, кредита и маткапитала у нас было 2 100 000 ₽. Мы смотрели однокомнатные квартиры в новостройках до 2 500 000 ₽. Поскольку бюджет маленький, двухкомнатные можно было найти за городом, но этот вариант мы не рассматривали. Подходящие однушки были возле большого и практически единственного в нашем городе ТРЦ и недалеко от нас, на окраине в новых микрорайонах. Поскольку город маленький, окраина тоже была неплохим вариантом.

- Ремонт. Так как я могла купить только новостройку, то было два варианта — либо брать с чистовой отделкой и сэкономить время и деньги на ремонт, либо брать подешевле с черновой отделкой и самостоятельно делать ремонт. Первый вариант мне нравился больше, но в голове я все равно держала, что даже в готовой квартире, возможно, придется что-то переделывать. На косметический ремонт я была готова потратить еще до 100 000 ₽.

Поисками квартиры мы занялись в марте 2018 года сразу после получения свидетельства. На просмотры ездили всего два раза — мы заранее отобрали квартиры, в которых все устраивало.

Квартира № 1. Однушка площадью 42 м² в центре, с большим балконом и черновой отделкой. Стоила 2 900 000 ₽. На сайте застройщика я нашла контакт риелтора. Она назначила нам дату и время просмотра. Дом был построен только до третьего этажа, наша квартира была на втором. Застройщик выдал нам каски, и мы прошли на стройплощадку.

Балкон в 12 м² покорил меня, и мы уже хотели взять квартиру. Перебирать другие варианты не хотелось. Но застройщик отказался с нами работать. Его представитель сказал, что «по программам бюджетников долго ждать денег».

Также у меня были сомнения, что дом успеют вовремя построить и я уложусь в год. По условиям программы требовалась степень готовности 70%. Мы могли и подождать, но застройщик не смог внятно ответить, когда они закончат. Если бы они не успели, мы рисковали остаться без сертификата и без квартиры.

Квартира № 2. Она находилась в десяти минутах езды от моего дома — там строили новый район. Рядом были гипермаркет, остановки, больница. В гипермаркет мы часто ездим за продуктами, я постоянно видела новые дома и решила узнать, есть ли там квартиры.

Мы зашли на сайт застройщика и выяснили, что нужный мне дом уже заселен примерно наполовину. Посмотрела на сайте застройщика, какие есть квартиры.

Мне приглянулась однокомнатная квартира 46 м². Мы позвонили застройщику, он предоставил нам риелтора, который организовал просмотр. Мы ничего не платили этому риелтору, так как он был от строительной компании.

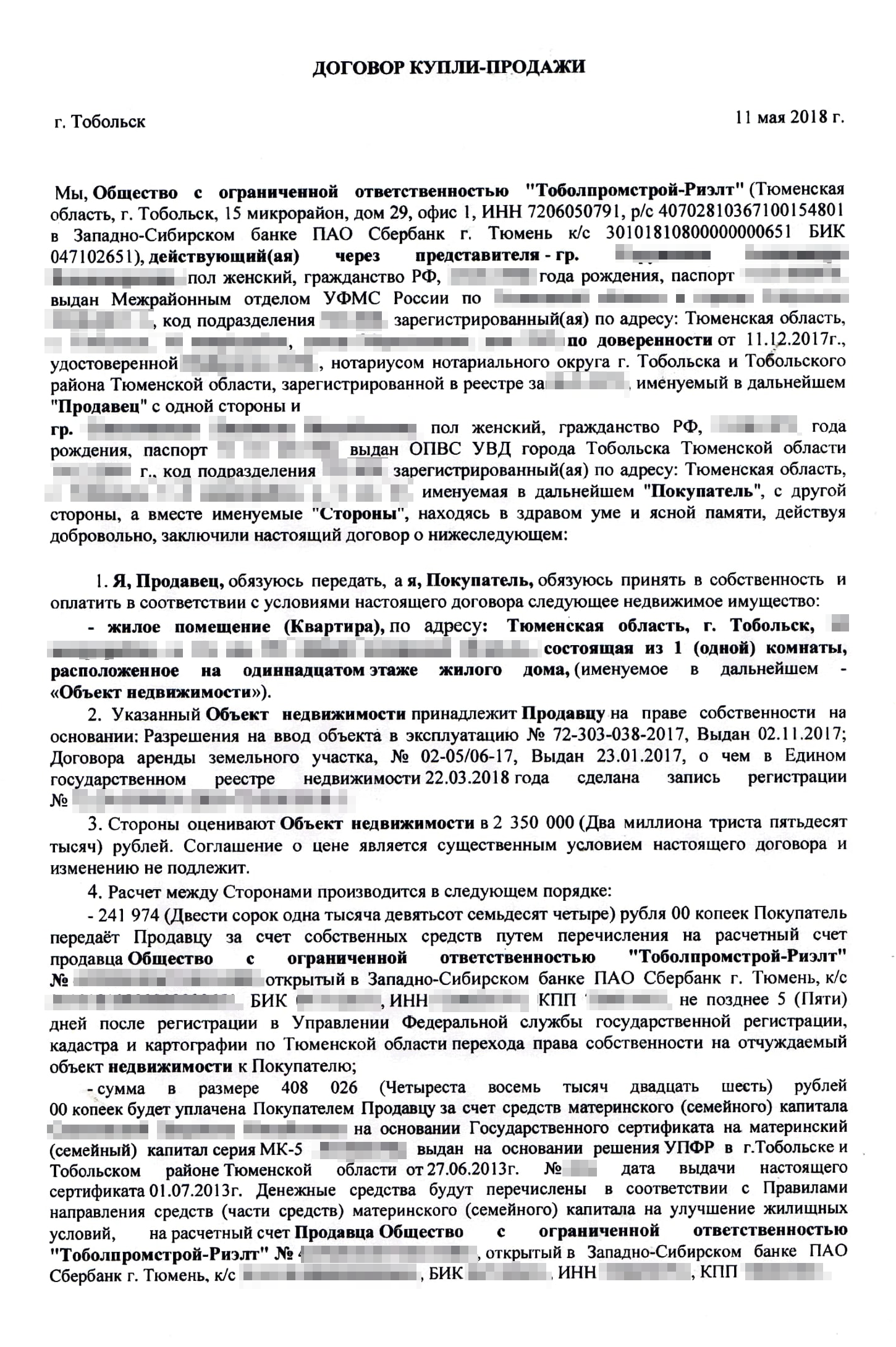

Квартира нам понравилась: в прихожей был встроенный шкаф с большим зеркалом, а на кухне — балкон. В подъезде — колясочная и два больших лифта. Строительная компания просила 2 350 000 ₽.

Как купили квартиру

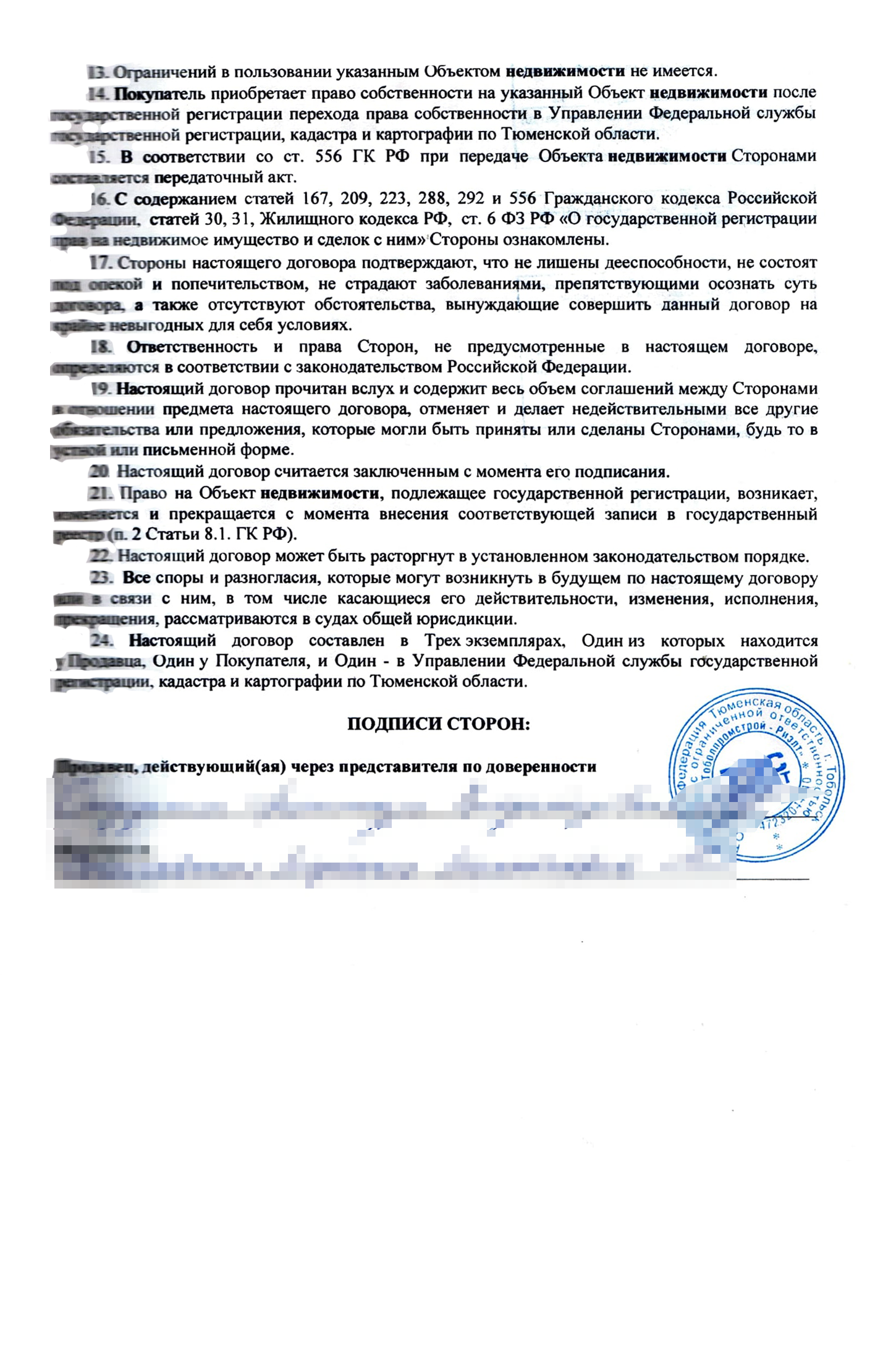

Квартира стоила 2 350 000 ₽, а у меня было только 1 700 000 ₽ и маткапитал. Не хватало 242 000 ₽. Поэтому 24 мая я пошла в банк и взяла кредит на эту сумму. Это обычный потребительский заем под 9% на три года, все деньги я сразу перевела застройщику по банковским реквизитам.

Потом в пенсионном фонде написала заявление на перевод материнского капитала на счет застройщика. Для этого нужно было принести обязательство от нотариуса — что я обязуюсь выделить доли детям и мужу после погашения займа. Нотариус взял 1500 ₽.

По условиям программы, пока я выплачиваю заем в 1 000 000 ₽, продавать квартиру нельзя, она в залоге у Тюменской области. Чтобы квартира не была в залоге, можно было найти поручителей. Я не планировала продавать квартиру, но хотела бы иметь такую возможность — мало ли что может произойти за десять лет. Две мои коллеги согласились стать поручителями, но не подошли по возрасту: требовались люди до 45 лет. Никого другого я найти не смогла, поэтому в итоге все же пришлось оформлять залог.

Договор купли-продажи мы подписали 11 мая 2018 года. В этот же день сходили с риелтором от застройщика в МФЦ, оформили там все бумаги, в том числе залог. Вся процедура заняла полчаса.

8 июня я с риелтором пришла в центр государственной жилищной поддержки, где есть сотрудник, который оформляет документы и отправляет их в область. Он подтвердил заем на 1 000 000 ₽, и мы передали ему реквизиты застройщика и свидетельство о соцвыплате на 700 000 ₽. Таким образом, на счет застройщика поступили еще 1 700 000 ₽. Этим занимался сотрудник центра, я денег не видела.

Все расчеты были закончены, и в середине июня строительная компания передала нам ключи. Теперь в течение десяти лет я должна платить ежемесячно по 10 000 ₽ за заем плюс 7700 ₽ в течение трех лет, чтобы выплатить потребительский кредит. Никакие страховки оформлять было не нужно.

На квартиру собрала 2 350 000 ₽ из четырех источников

| 1 000 000 ₽ | Заем в рамках бюджетной региональной программы под 1% на десять лет |

| 700 000 ₽ | Социальная выплата в рамках бюджетной программы: 400 000 ₽ + по 100 000 ₽ на каждого из трех детей |

| 408 000 ₽ | Материнский капитал за рождение третьего ребенка |

| 242 000 ₽ | Потребительский кредит |

| 1 000 000 ₽ | Заем в рамках бюджетной региональной программы под 1% на десять лет |

| 700 000 ₽ | Социальная выплата в рамках бюджетной программы: 400 000 ₽ + по 100 000 ₽ на каждого из трех детей |

| 408 000 ₽ | Материнский капитал за рождение третьего ребенка |

| 242 000 ₽ | Потребительский кредит |

Как бюджетнику купить недвижимость по региональной программе

Программы, которые помогают бюджетникам купить жилье, есть во многих регионах. Но деньги выдают не всем, не везде и не сразу. Как правило, надо отработать в бюджетной организации определенный срок, а еще получить статус нуждающегося в улучшении жилищных условий. Такой статус дают, если нет в собственности своего жилья или его площадь меньше нормы на одного человека. Есть и более редкие основания: проживание вместе с человеком, который болен опасной болезнью, или в непригодном для жизни доме.

Например, в Санкт-Петербурге бюджетники при помощи целевой программы могут:

- Купить жилье с применением понижающего коэффициента из государственного жилищного фонда Санкт-Петербурга.

- Получить субсидию на уплату первоначального взноса по ипотеке. Размер субсидии зависит от срока работы в бюджетной сфере, но максимальная выплата — 10% от стоимости жилья.

- Оформить рассрочку на оплату остатка стоимости жилья на срок до десяти лет.

- Получить отсрочку или социальную выплату в последний год рассрочки за жилье — 20% от его стоимости.

Чтобы стать участником программы, претенденту нужно выполнить три условия:

- Иметь стаж в бюджетной сфере не менее пяти лет.

- Получить статус нуждающегося в жилье — его дают по критериям жилищного кодекса, но еще надо жить в городе не менее десяти лет.

- Относиться к одной из категорий: малоимущие, многодетные граждане, ветераны Великой Отечественной войны и боевых действий, семьи с детьми с инвалидностью, люди с инвалидностью, герои Советского Союза и России, люди, реабилитированные после репрессий.

- Отработать в бюджетной сфере три года и на последнем месте работы — не менее полугода.

- Быть признанным нуждающимся в жилье по критериям жилищного кодекса.

- Иметь доход не более 45 000 ₽.

В Курганской области условия более лояльны. Не надо оформлять статус нуждающегося в жилье, стаж тоже не нужен. Человеку достаточно не получать похожих мер поддержки ранее, быть прописанным в области и не состоять на учете в диспансере в связи с наркоманией, алкоголизмом или психическим расстройством.

Вот на что имеют право участники соцпрограммы:

- Возврат первоначального взноса за покупку частных домов или квартир, в домах этажностью не более четырех этажей — не более 300 000 ₽. Медики могут получить большую сумму — 500 000 ₽ взамен на обязательство отработать в лечебном учреждении области семь лет.

- Субсидия на строительство или покупку частного дома — не более 50% от стоимости или 700 000 ₽. Для получения льготы нужно иметь свои деньги или одобренный кредит на 30% от стоимости дома. Не подойдет дом, который расположен в СНТ или ДНТ.

Информацию о программах для бюджетников правительства субъектов обычно публикуют на своих сайтах.

Обустройство квартиры

В квартире была неплохая отделка от застройщика, поэтому ремонт не требовался, как мы и хотели. На полу лежал ламинат, межкомнатные двери были нормального качества, в коридоре висело большое зеркало. Везде сделаны натяжные потолки с матовым полотном. В санузле — унитаз, ванна и раковина, была установлена вся сантехника.

Источник https://www.kp.ru/putevoditel/ipoteka/sotsialnaya-ipoteka/

Источник https://journal.tinkoff.ru/flat-social/

Источник