Виды инвестиций в бизнес и их особенности: что нужно знать инвестору при инвестировании в бизнес

Видов инвестиций в бизнес существует несколько: акционерное, заёмное, смешанное. Каждый из них имеет свои юридические особенности, тонкости, риски. Разобраться в них нелегко даже опытному инвестору, чего уж говорить о начинающих.

Высокой юридической грамотностью в области инвестиций в бизнес могут похвастаться далеко не все российские частные инвесторы.

При этом каждый инвестор выбирает свой путь – кто-то прямые инвестициив капитал компании (PE, акционерное финансирование/инвестирование компании), кто-то займы и производные (смешанные) инструменты в виде инвестиционных или конвертируемых займов.

Каждый из указанных инвестиционных инструментов имеет свою специфику (особенности), о которой желательно заранее знать инвестору, чтобы не попасть в неловкую ситуацию.

О таких особенностях написана данная статья.

Акционерный тип инвестирования (финансирования) компаний

Акционерный тип инвестирования (прямые инвестиции) предполагает приобретение инвестором доли в компании в обмен на инвестиции следующими способами:

- приобретение доли в уставном капитале компании у основателя (основателей) с дальнейшим обязательством финансировать компанию путём внесения вкладов (инвестиций) в имущество компании (cash-out + cash-in);

- покупка за инвестиции казначейской доли в уставном капитале компании (казначейская доля – доля, временно принадлежащая самой компании; явление редкое, но временами случающееся, cash-in);

- внесение инвестором инвестиций в обмен на долю в компании в рамках увеличения уставного капитала компании (речь об ООО как о самом распространённом виде юрлиц в России), при этом в соответствии с абзацем 4 пункта 2 статьи 19 закона об ООО, сумма инвестиций может значительно превышать номинальную стоимость приобретаемой доли (инвестор может внести за 10 процентов доли номинальной стоимостью 2 000 рублей хоть 200 миллионов рублей и это размоет доли других участников компании в общем объёме (на всех – пропорционально) всего на 2 000 рублей, а не 200 миллионов рублей, как может показаться на первый взгляд непосвящённому в тему человеку).

Почему акцентирую внимание на третьем способе акционерного инвестирования: потому что даже некоторые «непрофильные» юристы думают, что сумма инвестиций пропорционально размоет доли других участников компании.

Ещё раз – не сумма инвестиций пропорционально размывает доли других участников, а сумма номинальной стоимости доли, которую получает инвестор в обмен на инвестиции, пропорционально размывает доли других участников компании.

А между суммой инвестиций и суммой (размером) номинальной стоимости приобретаемой инвестором доли в ООО в российском законодательстве нет прямой связи, кроме одной – сумма инвестиций должна быть равна или больше суммы (размера) номинальной стоимости приобретаемой инвестором доли! (см. абзац 4 пункта 2 статьи 19 закона об ООО).

При акционерном типе инвестировании главными факторами, на которые инвестору нужно обратить внимание, являются следующие:

1. Факторы, связанные с уставом компании

1.1. Если инвестору не хочется столкнуться с легальным расходованием основателями компании инвестиций не на те цели, на что рассчитывал инвестор или не таким образом, как рассчитывал инвестор (например, покупка компанией оборудования по суперзавышенным ценам у брата основателя) – нужно обратить внимание на то, как устав регулирует совершение компанией крупных сделок, сделок с заинтересованностьюи иных сомнительных сделок.

Полезным будет также обратить внимание на составление в рамках структурирования инвестиционной сделки финансового плана компании.

Финансовый план компании может быть оформлен по-разному: как часть устава компании (да, это не противоречит законодательству), как локальный документ компании, как приложение к трудовому договору с генеральным директором, как приложение к корпоративному договору, а может быть оформлен всеми указанными способами одновременно.

Главное – чтобы никто из тех, кто мог иметь к нему непосредственное отношение, не смог не ознакомиться с ним под роспись до того, как приступит к расходованию бюджета компании.

1.2. Если инвестору не хочется остаться одному в разорённой компании и разгребать её долги, то нужно обратить внимание на то, как устав регулирует выход участников из компании (выход участников может быть запрещён уставом вообще или в течение определённого времени или до наступления определённых условий).

Короче, не нужно давать возможности разорившим компанию основателям в случае чего быстро десантироваться из пикирующей компании, спасение компании – дело общее и уж, в первую очередь, дело самих основателей.

1.3. Если инвестору не хочется столкнуться со внезапным изменением направления бизнеса компании (изменением бизнес-модели), то нужно обратить внимание на то, зафиксировано ли в уставе направление бизнеса компании, которое она ведёт, а также обратить внимание на то, хватит ли у инвестора полномочий (в том числе договорившись с другими участниками/инвесторами компании) сменить генерального директора, если он вдруг изменит бизнес-модель на совершенно провальную или вообще начнёт вести себя неадекватно (привет из сериала и реальной истории кейса WeWork).

1.4. Если инвестору не хочется или наоборот хочется иметь дело с непропорциональным распределением дивидендов в компании между её участниками (акционерами), то нужно обратить внимание на то, что на этот счёт написано в уставе компании.

1.5. Если инвестору не хочется или наоборот хочется, чтобы все участники (акционеры) компании в случае принятия большинством участников соответствующего решения в обязательном порядке дополнительно финансировали компанию из своих собственных средств (а не привлекая дополнительные акционерные или заёмные инвестиции, например), то ему также необходимо посмотреть что об этом говорит устав.

1.6. Если инвестору не хочется внезапно увидеть новую версию устава (например, совсем не устраивающую его версию по сравнению с первоначальной), то нужно обратить внимание на то, сколько голосов участников компании нужно будет, чтобы изменить то или иное положение устава.

Если у инвестора не будет хватать голосов противостоять нежеланному изменению устава, то придается либо смириться с этим, либо объединиться в этом отношении с другими участниками/инвесторами компании с помощью корпоративного договора (о корпоративном договоре более подробно расскажу дальше).

1.7. Если инвестор рассчитывает на то, что он сможет при необходимости заложить свою долю в компании (обременить залогом) банку или другому постороннему кредитору, то нужно обратить внимание на то, запрещает ли это сделать устав компании.

Более того, абзацем 2 пункта 2 ст. 385.15 ГК установлено, что в случае залога доли в уставном капитале компании права участника общества осуществляются залогодержателем – что может сильно не понравиться другим участникам компании, в результате чего залог может быть либо полностью запрещён уставом, либо уставом могут быть предусмотрены значительные препоны для обременения доли залогом.

1.8. Если инвестору не хочется или наоборот хочется, чтобы некоторые важные бразды правления компанией вдруг перешли из ОСУ (общего собрания участников компании) к совету директоров компании, то также нужно посмотреть что на этот счёт сказано в уставе.

1.9. Если инвестор не живёт по прописке или постоянно путешествует, то нужно обратить внимание, предусматривает ли устав электронный способ доставки юридически значимых сообщений (например, уведомлений о созыве ОСУ) – например, посредством направления писем на электронную почту инвестора, адрес которой должен быть желательно [обязательно] зафиксирован в списке участников общества.

1.10. Если инвестору намерен важные решения в компании принимать согласно своей воле (используя только принадлежащий ему объём голосов на ОСУ), то также нужно обратить внимание, дает ли ему устав такую возможность, если нет – то либо заранее потребовать внесение соответствующих изменений в устав, либо смириться с этим, либо войти в союз (объединиться) с другими участниками/инвесторами с помощью корпоративного договора.

Об уставе и прочих тонких моментах, связанных с уставом компании, можно писать очень очень много и очень долго, поэтому чтобы не утомлять аудиторию только лишь уставом, перейдём к другому очень важному документу в рамках инвестиционной сделки – корпоративному договору.

2. Факторы, связанные с корпоративным договором

Корпоративный договор – это договор, по которому его стороны (бизнес-партнёры) добровольно ограничивают себя в тех или иных корпоративных правах для достижения бизнес-задач.

Если пошутить, то с высокой долей правды корпоративный договор – это бизнес-БДСМ-договор, в котором акционеры (владельцы компании) и иногда иные заинтересованные лица (кредиторы компании) договариваются о временных, но очень важных правилах: кому и как долго запрещено покидать компанию, как дорого или как дешево можно продавать долю в компании в течение того или иного периода, кто главный при голосовании и к кому присоединяются другие, кто вправе получить дивидендов больше остальных, кто претендует на большую долю остатков компании в случае её краха, обязаны ли владельцы продать свои доли в случае появления стратега и по какой (приблизительно) цене, могут ли участники вообще продавать или покупать акции (доли) в компании в течение определенного периода времени, кто не может стать новым участником (инвестором) компании, кто не вправе возглавить компанию, стать членом СД и так далее.

Что нужно знать инвестору про корпоративный договор в рамках акционерного финансирования (инвестирования) компании.

2.1. Помимо устава в компании может быть множество корпоративных договоров, их могут заключать между собой разные «альянсы» участников компании.

За нарушение корпоративного договора может быть наложена санкция в виде штрафа (неустойки), либо лишения доли в компании по «обратному» опциону, если участники заранее об этом позаботились и «железобетонно» обеспечили соблюдение заключенных корпоративных договоров всеми их участниками/подписантами.

2.2. Если инвестор не хочет, чтобы кто-либо из участников (основателей, инвесторов) компании продал свою долю (часть доли) в компании раньше определённого времени или же не хочет, чтобы кто-то из участников продал свою долю (часть доли) дешевле или дороже, чем это стоит делать в текущих условиях, то такие ограничения нужно заблаговременно зафиксировать в корпоративном договоре, в противном случае, инвестиционная стратегия инвестора может оказаться под угрозой.

2.3. Если инвестор не хочет, чтобы в компании был избран новый генеральный директор, не соответствующий тем или иным критериям, то такие критерии нужно зафиксировать в корпоративном договоре и договориться с другими участниками о том, что они будут голосовать на общем собрании участников компании «против» назначения генерального директора, не соответствующего указанным критериям. Указанные обязательства (обещания) других участников также надо зафиксировать в корпоративном договоре.

2.4. Если инвестор хочет, чтобы в случае если он найдёт выгодного для себя покупателя доли в компании, но такой покупатель поставит под условие выкупа доли выкуп долей абсолютно всех участников, то нужно заранее зафиксировать в корпоративном договоре такие обязательства других участников – обязательства участников присоединиться к продаже долей «выгодному» покупателю.

Такое обязательство присоединиться к продаже доли всеми участниками на практике называется drag-along.

Если же инвестор не хочет, чтобы его обязали присоединиться к продаже своей доли «выгодному» для кого-то покупателю, что он не должен подписывать корпоративный договор с таким условием.

2.5. Если инвестор хочет или не хочет, чтобы дивиденды в компании обязательно распределялись в течение того или иного периода времени, то имеет смысл такое обязательство зафиксировать в корпоративном договоре, обеспечив его подписание теми участниками компании, голосов которых будет достаточно для принятия нужного решения.

2.6. Если инвестор не хочет, чтобы его доля в компании размылась больше определенного размера, то ему не нужно подписывать корпоративный договор, обязывающий голосовать всех участников компании «за» принятие в компанию инвестора с амбициями получения слишком большого размера доли.

2.7. Если инвестор владеет долей в компании менее 10 процентов, но при этом хочет иметь возможность инициировать созыв общего собрания участников компании, то ему нужно договориться с участником, владеющим долей более 10 процентов, что такой участник инициирует созыв общего собрания участника по требованию инвестора (такая договоренность очень желательно должна быть зафиксирована в корпоративном договоре, в противном случае «джентльменское соглашение» может не сработать, вернее вероятность его исполнения будет гораздо ниже вероятности исполнения корпоративного договора).

На мой взгляд, это наиболее «тонкие» моменты, которые инвестору стоит учесть, имея дело с корпоративным договором.

Главное правило – не подписывать корпоративный договор с условиями, противоречащими его инвестиционной стратегии. Кто-то может сказать, что корпоративный договор – всего лишь формальность, однако это не так. Если это формальность, то пусть она будет зафиксирована на выгодных для инвестора условиях – это же всего лишь формальность.

Следующими, всё более набирающими популярность документами в рамках сделки акционерного инвестирования компании являются опционы. Поговорим немного о них.

3. Факторы, связанные с опционами

Опцион – это юридический инструмент, позволяющий быстро в одностороннем порядке реализовать трансфер (отчуждение/приобретение) доли в компании (бизнесе) при наступлении условий, предусмотренных самим опционом

3.1. Всё больше основателей страхуются и оформляют «обратные» опционы на случай, если инвестор не выполнит своё инвестиционное обязательство (обещание) перед компанией.

Например, если инвестор пообещал (зафиксировал свою обязанность в корпоративном договоре) внести значительный вклад в имущество компании (непропорциональный по сравнению с другими участниками), но не сделал этого, то он может поставить компанию в условия кассового разрыва и это может погубить компанию или создать корпоративный конфликт в компании. Или инвестор вовремя не перечислил положенный компании денежный транш.

Для предотвращения подобных ситуаций или даже, вернее, для устранения негативных последствий этого (корпоративного конфликта и кассового разрыва вследствие быстрого привлечения новых инвестиций), основатели компании и(или) другие инвесторы могут потребовать заключить с инвестором опцион, по которому в случае, если он нарушит своё обязательство, то его доля в компании по опциону (без суда, посредством только нотариуса) будет отчуждена в пользу другого участника компании и он выйдет из компании практически ни с чем.

3.2. Опцион не является обязательным (структурным) элементом инвестиционной сделки, однако довольно эффективно обеспечивает финансовую и корпоративную дисциплину в компании.

Инвестор может отказаться от заключения опциона, но это может быть воспринято как потенциальное намерение не исполнить свои обязательства в будущем.

Следующими документами, имеющими важное значение в рамках исполнения инвестиционных сделок является решения общего собрания участников компании (ОСА) и решения совета директоров (СД) компании (если он предусмотрен и сформирован в компании).

4. Факторы, связанные с решениями общих собраний акционеров (участников)(далее – ОСА) компании и совета директоров (далее – СД)

Решения ОСА и СД – это операционные документы (решения), которые создают какие-то фундаментальные движения в компании (смену генерального директора, а порой вместе с ним и бизнес-модели/стратегии компании), открытие/закрытие филиалов, нередко значительные повышения/понижения зарплат персонала, значительные увеличение/сокращения персонала, значительные повышения/понижения стоимости продукции, смену адреса компании, порой изменение состава или количественного соотношения акций (долей)/голосов участников ОСА или СД, утверждение новой редакции устава компании и так далее.

4.1. В заседаниях ОСА инвестор или его представитель (с надлежащим образом оформленными полномочиями) обязан участвовать, в противном случае другие участники компании могут воспользоваться статьей 10 закона об ООО и потребовать исключения инвестора из состава участников компании (в случае, если систематическое отсутствие инвестора на ОСА делает невозможной деятельность общества или существенно ее затрудняет).

4.2. Для того, чтобы не пропускать заседания ОСА в связи с несовершенством работы поточных и курьерских служб инвестору лучше позаботиться о том, чтобы, как указано в пункте 1.9 данной статьи, устав компании предусматривал электронный способ доставки юридически значимых сообщений.

4.3. Не смотря на то, что инвестор в кулуарах может близко общаться с другими участниками/инвесторами компании, при голосовании по тому или иному вопросу «товарищи» инвестора могут проголосовать против голоса (мнения) инвестора, как минимум, руководствуясь заключенным ранее с другими участниками компании корпоративными договорами. Это нужно учитывать и не рассчитывать на пустые разговоры.

4.4. В случае созыва Совета директоров компании часть полномочий ОСА будет передана этому органу и инвестор может оказаться «за бортом» принятия некоторых важных для его инвестиционной стратегии решений.

Поэтому лучше заранее познакомиться с компетенцией Совета директоров компании на случай, если он будет создан и предпринять необходимые меры для защиты своих интересов (например, попасть в состав членов Совета директоров) или препятствовать (в сотрудничестве с другими инвесторами) созыву Совета директоров.

4.5. В рамках акционерного инвестирования (когда инвестор становится полноценным участником компании) вопросы порядка принятия решений на ОСА и в СД становятся крайне важными для инвестора, ибо они напрямую могут влиять на реализацию его инвестиционной стратегии.

Поэтому использование корпоративных договоров, посещение заседаний при отсутствии на них оппонентов и иные методы наращивания уровня корпоративного контроля в компании могут помочь ему при достижении его инвестиционных целей.

Заёмный тип финансирования (инвестирования) компаний

Заёмный тип инвестирования не предполагает приобретение инвестором доли в компании в обмен на инвестиции, он предполагает наличие исключительно заёмных обязательств компании перед инвестором.

Однако в моей практике «чистый» заёмный тип финансирования используется всё реже.

Всё чаще используется инвестиционный заём. О нём и поговорим.

5. Инвестиционный заём – договор, по которому инвестор (займодатель) предоставляет компании (предпринимателю) заём, однако возврат тела займа и уплата процентов за пользование им осуществляется в виде части (процента) от получаемой проинвестированной компанией выручки или прибыли.

5.1. При инвестиционном займе инвестор разделяет риски успешности/неуспешности бизнеса вместе с предпринимателем.

Данная конструкция вполне вписывается в нормы ГК о займе, однако требуемый уровень проработки условий договора инвестиционного займа значительно выше по сравнению с договором простого займа.

5.2. Поскольку уплата процентов и возврат тела займа «привязаны», как правило, к прибыли компании и уплачиваются периодически (еженедельно, ежемесячно, ежеквартально) в виде процента от полученной компанией прибыли, то, во-первых, в договоре инвестиционного займа должно быть чётко определено что понимается под «прибылью» компании, а, во-вторых, инвестору по договору (и фактически) должен быть предоставлен максимальный спектр возможностей проверить достоверность отчётности (приход-расход) компании-получателя инвестиций.

5.3. В рамках возможностей контроля инвестора над отчётностью компании ему часто предоставляются: доступ к камерам наблюдения, CRM и ERP-системам, бухгалтерским документам, кассам, выдаются доверенности на получение банковских выписок с расчётного счёта компании и так далее.

5.4. В случае непредоставления компанией того или иного вида отчётности или доступа к тому или иному методу контроля, компания (предприниматель) обычно уплачивает инвестору неустойку (штраф).

5.5. В договоре инвестиционного займа прописываются следующие «отсечки», после которых выплаты (процентов и тела займа) прекращаются:

- это либо срок, в течение которого компания (предприниматель) осуществляет выплаты части прибыли компании инвестору (например, в течение 5 лет);

- либо предельная сумма выплат (например, при сумме займа в 3 миллиона рублей, выплата компанией инвестору суммы в 7 миллионов рублей прекращает договор инвестиционного займа в результате погашения обязательства). И не важно в течение какого периода времени такая сумма будет выплачена.

- «смешанная» отсечка – договор займа прекращается либо через несколько лет выплат части прибыли компании, либо при выплате определенной суммы – какая «отсечка» наступит раньше, тогда и будет прекращён (погашен/исполнен) договор инвестиционного займа.

Да, на первый взгляд, конструкция инвестиционного займа может выглядеть довольно «несправедливо» для предпринимателя, однако на самом делебаланс рисков и возможностей предпринимателя и инвестора здесь соблюдается более чем, ведь если у компании не будет прибыли в течение какого-либо периода времени, то и и инвестор не получит за это время никаких выплат.

Более того, инвестор в целях получения большей маржи по займу может свои силами и средствами помогать развитую бизнеса – в случае с инвестиционным займом это прямо в его интересах.

В случае с «обычным» займом предприниматель получает значительный стресс, поскольку вне зависимости от наличия/отсутствия у компании прибыли ему в любом случае придётся платить кредитору проценты, поэтому сравнивали все плюсы и минусы предприниматели (в моей практике) охотнее соглашаются на инвестиционный заём.

При этом, дефицита инвесторов, готовых работать по такой схеме также не наблюдается.

5.6. В случае, если бизнес потерпел «фиаско», то в силу инвестиционного характера инвестиционного займа заём либо прощается инвестором, либо предпринимателем выплачивается некая сумма отступного (либо в виде выплаты инвестору определенной денежной суммы, либо в виде перехода инвестору остатков бизнеса).

Так или иначе, но в договоре инвестиционного займа важно чётко зафиксировать что понимается под «гибелью» бизнеса – указать конкретные критерии такого явления.

5.7. Уникальная особенность инвестиционного займа состоит в том, что пока проект не закончился полной выплатой по займу или закрытием (гибелью) бизнеса, ни инвестор, ни предприниматель не знают какова реальная доходность инвестиций – она может быть от отрицательной до положительной в условно 500-700 процентов годовых.

5.7. Поскольку уровень вовлечения инвестора во внутрикорпоративные процессы компании при инвестиционном займе гораздо выше, чем при «обычном» займе, то для обеспечения безопасности своих инвестиций инвестору крайне важно соблюсти меры предосторожности, а именно, и как минимум те, что указаны в пунктах 1.1., 1.2., 1.3., 1.6., 2.2., 2.3., 2.5. настоящей статьи.

5.8. В случае, если при простом займе или инвестиционном займе компания не справляется с обслуживанием долга, то у инвестора и предпринимателя всегда есть шанс перейти от заёмного типа к акционерному – то есть предприниматель в счёт погашения долга по займу может приобрести долю в компании (бизнесе) – если, он, конечно, увидит в нём потенциал и своим присутствием сможет сделать его успешным.

В случае, если инвестор от заёмного типа финансирования компании переходит к акционерному, то в этом случае имеет место смешанный тип финансирования – сочетании в себе и заёмный, а акционерный.

В случае, если инвестор вместе решил изменить свою роль и вместо инвестора–кредитора решил стать полноценным участником (акционером) ранее профинансированной им компании, то в целях обеспечения своей инвестиционной стратегии и юридической безопасности ему необходимо обратить внимание на всё то, что было рассказано в пунктах с 1.1 до 4.5 настоящей статьи.

Более подробно смешанный тип финансирования рассмотрим далее.

Смешанный тип инвестирования

6. Смешанный тип финансирования (инвестирования) компании – это совмещение заёмного и акционерного типа финансирования компании.

К смешанному типа относится конвертируемый заём, когда инвестор сначала даёт компании заём, однако через какое-то время конвертирует своё требование по займу в долю в компании.

6.1. Смешанный тип финансирования (конвертируемый заём) характерен тем, что инвестор может отказаться от конвертации и сохранить заём, отказавшись от получения доли в компании.

За инвестором сохраняется право выбора – если ему нравится как развивается компания, то он приобретает долю в компании и заёмное обязательство погашается, если инвестору не нравится как развивается компании или он по какой-либо иной причине на хочет становится её участником (акционером), то продолжает оставаться инвестором-займодавцем.

6.2. Практическая особенность конвертируемого займа заключается в том, что конвертируемый заём может быть оформлен заранее в полном соответствии со статьёй 32.3 ГК и статьёй 19.1 закона об ООО, а может быть фактически осуществлён без предварительного оформления документов, предусмотренных указанными статьями, что называется, по «доброй воле» участников сделки – инвестора-заимодавца и участников (акционеров) компании-должника.

Если сделка оформлена в соответствии с указанными нормами закона, то компания-должник уже не вправе отказаться от конвертации по требованию инвестора, в другом же случае стороны вправе договориться о конвертации в любое время без жёстких обязательств на будущее.

6.3. Если договор конвертируемого займа (далее – ДКЗ) оформляется в соответствии со статьёй 32.3 ГК и статьёй 19.1 закона об ООО, то процедура оформления и реализации конвертируемого займа выглядит так:

- сначала инвестор-займодавец и участники компании-должника обсуждают условия будущей сделки (определяются с условиями ДКЗ и параметрами возможной конвертации), составляют проекты решения общего собрания участников компании о согласии на заключение ДКЗ и самого ДКЗ;

- затем инвестор-займодавец представляет в компанию заявление о принятии его в компанию и внесении вклада, в котором указывается максимальный размер вносимого инвестором вклада, сведения о том, что в счёт внесения вклада будет осуществляться зачёт денежных требований займодавца (инвестора) к обществу по обязательствам из ДКЗ, максимальный размер доли, которую инвестор хотел бы иметь в уставном капитале общества после его увеличения и т.д.

- после получения соответствующего заявления от инвестора-займодавца общее собрание участников ООО (ОСА) даёт предварительное согласие на заключение ДКЗ посредством принятия решения об увеличении его уставного капитала на основании заявления инвестора-займодавца о принятии его в общество и внесении вклада, в счёт внесения которого будет осуществляться зачет денежных требований инвестора-займодавца к обществу по обязательствам из ДКЗ. В таком решении должны быть указаны стороны ДКЗ, номинальная стоимость доли инвестора-займодавца в уставном капитале общества в процентах от стоимости вносимого им вклада, или порядок их определения и так далее.

- Заключение ДКЗ требует предварительного единогласного согласия общего собрания участников общества. Факт принятия общим собранием участников общества решения о таком согласии и состав участников общества, присутствовавших при его принятии, должны быть подтверждены путем нотариального удостоверения.

- затем между инвестором-заёмщиком и представителем компании-должника в нотариальной форме заключается ДКЗ, в котором указывается срок и (или) обстоятельства, при наступлении которых займодавец вправе предъявить требование об увеличении уставного капитала общества, сумма или порядок определения номинальной стоимости доли, которую получит инвестор в случае конвертации займа, размер вносимого вклада (или порядок их определения);

- после удостоверения ДКЗ нотариус в течение двух рабочих дней подает в ФНС заявление о внесении в ЕГРЮЛ сведений о заключенном ДКЗ; как только займодавец (инвестор) примет решение о конвертации, он подаёт нотариусу требование об увеличении уставного капитала во исполнение ДКЗ; после 14 дней нотариус подает в ФНС заявление о внесении в ЕГРЮЛ соответствующих изменений – инвестор-займодавец становится владельцем доли (акционером), а долг (часть долга) по займу погашается взаимозачётом.

6.4. Помимо прописанной в законе процедуре оформления ДКЗ инвестор-займодавец и компания должник вправе без указанных ранее предварительных подготовительных мер договориться о том, что долг по займу будет конвертирован в долю в копании.

Это делается как при классическом входе инвестора в компанию через увеличение уставного капитала – инвестор подаёт заявление, ОСА принимает решение об увеличении УК и принятии вклада инвестора, инвестор получает долю и должен за неё внести инвестиции, но поскольку компания должна инвестору по договору займа, а инвестор теперь должен компании за долю, то эти долги погашаются взаимозачётом и инвестор вместо займодавца становится участником компании (акционером).

6.5. Поскольку при конвертации долга (требования) по займу в долю в компании инвестор становится полноценным участником (акционером) ранее профинансированной им компании, то в целях обеспечения своей инвестиционной стратегии и корпоративно-юридической безопасности ему необходимо обратить внимание на всё то, что было рассказано ранее в пунктах с 1.1 до 4.5 настоящей статьи.

На этом в рамках этой статьи всё.

Если будут вопросы или запросы на оформление инвестиций, можете обращаться по нижеуказанным контактным данным.

С уважением, Евгений Рябов, предприниматель, инвестиционный и корпоративный юрист, автор книги «Стартап и инвестор: правила игры».

- #финансирование

- #бизнес

- #малый бизнес

- #инвестор

- #инвестиции

- #малый и средний бизнес

- #частный инвестор

- #частные инвестиции

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно здесь.

Частное финансирование содействия международному развитию

Тематика участия частного сектора в содействии международному развитию (СМР) стала часто появляться в документах ООН во второй половине XX в. Однако значимый акцент на необходимости привлечения частного финансирования в программы развития был поставлен в рамках Монтеррейского консенсуса 2002 г. Частично такая необходимость была определена потребностью в дополнительных ресурсах для достижения Целей развития тысячелетия (ЦРТ), принятых ООН в 2000 г.

Существует большое число теоретических определений и международных рамок участия частного сектора в развитии. Однако на сегодняшний момент у международного сообщества нет четкого определения финансового участия бизнеса в программах СМР.

Несмотря на широкий спектр механизмов «инновационного финансирования», доступ большинства развивающихся стран к ним остается ограниченным ввиду слабости внутренних рынков капитала, нехватки ликвидности и отсутствия финансовой инфраструктуры.

В связи с небольшим масштабом операций инструменты «смешанного» финансирования имеют ограниченное влияние на экономику беднейших стран. Большая часть операций частного сектора сопровождается гарантиями, которые не приводят к реальным финансовым потокам. Такая тенденция часто ставит под сомнение роль частного сектора в реализации ЦУР в развивающихся государствах. В этой связи участие частного сектора должно рассматриваться как дополнительный инструмент в СМР, не заменяющий основных программ суверенных доноров.

Более того, необходимо адекватно оценивать роль частного сектора в разных странах и в различных секторах экономики. К примеру, в некоторых секторах сконцентрирована преимущественно государственная собственность, и, соответственно, спрос на механизмы «смешанного» финансирования не будет высоким (например, в образовании или здравоохранении). Тогда как в ряде других секторов, таких как телекоммуникационный или финансовый сектор, эффективность может быть повышена за счет вложений частного капитала. В этой связи привлечение частного финансирования должно сопровождаться стратегиями развития отельных секторов, в том числе в рамках страновых стратегий доноров в государствах-реципиентах. При этом необходимо учитывать структурные вопросы, связанные с развитием конкуренции, стоимостью капитала и т.д.

Что касается участия частного сектора в достижении ЦУР, то оно должно быть сопряжено с развитием отдельно взятых секторов национальной экономики в зависимости от имеющихся инвестиционных возможностей и интересов стейкхолдеров. Отсутствие координации препятствует эффективному осуществлению Повестки дня ООН на период до 2030 г.

Отсутствие устойчивых практик мониторинга и оценки, безусловно, снижают эффективность и воздействие программ СМР с участием частного сектора. Тем не менее наличие таких практик потенциально может повысить интерес бизнеса в результатах таких проектов.

Что касается рекомендаций по расширению участия частного сектора в СМР, то их перечень может быть следующим. Во-первых, социально-ориентированная деятельность бизнеса (включая КСО) должна содействовать повышению эффективности использования ресурсов, выделяемых двусторонними и многосторонними донорами на реализацию программ развития. Во-вторых, со своей стороны доноры должны быть заинтересованы в работе со странами-реципиентами по улучшению факторов инвестиционного климата. Такие меры имеют разное значение и различные результаты для представителей частного и государственного сектора в краткосрочной перспективе. Но в долгосрочном периоде от улучшения факторов, связанных с развитием человеческого капитала, выигрывают обе стороны.

В-третьих, участие бизнеса в СМР может быть расширено за счет поддержки со стороны суверенных доноров через программы технологической модернизации промышленности, расширение сегмента проектов в формате государственно-частного партнерства (ГЧП), оказание поддержки в получении доступа к рынкам беднейших стран.

Тематика участия частного сектора в содействии международному развитию (СМР) стала часто появляться в документах ООН во второй половине XX в. Однако значимый акцент на необходимости привлечения частного финансирования в программы развития был поставлен в рамках Монтеррейского консенсуса 2002 г. Частично такая необходимость была определена потребностью в дополнительных ресурсах для достижения Целей развития тысячелетия (ЦРТ), принятых ООН в 2000 г.

В одном из наиболее поздних документов по финансированию развития — Аддис-Абебской программе действий — частный сектор был провозглашен важным участником сотрудничества в целях развития на период до 2030 г. Это связано с тем, что он может быть источником дополнительных ресурсов наряду с потоками официальной помощи развития (ОПР) для достижения целей устойчивого развития (ЦУР). Заявленная задача по привлечению частного сектора делает реализацию повестки «от миллиардов к триллионам» более реализуемой.

В настоящее время существует определенный недостаток знаний и эмпирических доказательств в отношении эффективности механизмов частного сектора в СМР и об условиях предоставления частного капитала, включая бизнес-риски и ожидание прибыли. Это приводит к неполной обоснованности мнения о том, что частные ресурсы могут восполнить существующий недостаток в финансировании развития и смогут способствовать достижению ЦУР в поставленный срок. Также существует неопределенность относительно воздействия частного сектора на процессы развития.

Всеобъемлющие оценки участия бизнеса в СМР в настоящее время сделать весьма сложно в силу широкого спектра механизмов такого участия [Борисенко и др., 2011]. Однако отдельные меры по учету частного финансирования развития предпринимает ряд международных организаций. Например, ОЭСР с 2019 г. учитывает ряд инструментов частного сектора в СМР (частные займы, капитальные взносы в финансовые институты развития или другие инструменты частного сектора, акционерный капитал предприятий частного сектора в развивающихся странах). Более того, ОЭСР предпринимает попытки количественной оценки частного финансирования в рамках концепции «смешанного» финансирования (blended finance).

Владимир Бартенев:

Международная помощь странам Ближнего Востока и Северной Африки: управляя рисками

В 2019 г. объем официальной помощи в целях развития (ОПР), предоставляемой двусторонними и многосторонними донорами развивающимся странам, составил 152,8 млрд долл. В настоящее время официальные финансовые ресурсы на цели развития сильно ограничены. Это подтвердила пандемия COVID-19 в 2020 г., когда странам-донорам пришлось перенаправить порядка 40% средств (12 млрд долл.) из других плановых программ помощи в целях преодоления кризиса в развивающихся государствах. Также это подтверждает прогноз по объемам помощи, подготовленный британским Институтом зарубежного развития (Overseas Development Institute, ODI), согласно которому по итогам 2021 г. мировой объем ОПР снизится на 2,5–2,9% (в силу падения ВВП ключевых стран-доноров на 2,6–2,7%) в случае, если страны будут удерживать текущий уровень отношения ОПР к ВНД. Текущий объем ОПР недостаточен для покрытия дефицита ресурсов для реализации ЦУР, который оценивается в 2,5–3 трлн долл. в год. В этой связи ведущая роль в восполнении существующего дефицита отводится частному капиталу, что подтверждается Монтеррейским консенсусом и Аддис-Абебской программой действий.

В условиях недостатка потоков ОПР частное финансирование СМР может поддержать международную помощь и стать важным источником ресурсов для сотрудничества в области развития, а также в целях реализации Повестки дня ООН на период до 2030 г., связанной с ЦУР. В последующих разделах статьи будет предпринята попытка систематизировать данные о частном финансировании развития, а также дана оценка возможности повышения эффективности механизмов участия коммерческого сектора в СМР.

Определение частного финансирования программ развития

В настоящее время четкого определения финансирования частным сектором программ развития не существует. Однако определение частного финансирования в СМР может быть основано на разнице между целями частного и льготного (концессионного) финансирования. С одной стороны, многие проекты развития, в том числе направленные на достижение ЦУР — неприемлемы для коммерческих институтов, поскольку часто имеют отрицательный или нулевой показатель чистой приведенной стоимости (NPV), и подвержены высоким рискам. Коммерческие потоки обычно избегают высоко рискованных проектов в развивающихся странах. С другой стороны, транснациональные корпорации, коммерческие банки, институциональные инвесторы могут быть потенциально заинтересованы в новых проектах, которые дают возможность выйти на новые рынки и получить дополнительную прибыль.

Основная цель частного капитала — максимизация прибыли. Как правило, цели развития не входят в число первостепенных задач, которые преследует бизнес. Участие частного капитала в странах с низким уровнем дохода ограничено рискованной бизнес-средой и низкой доходностью капитала. Тем не менее его производственная и инвестиционная деятельность способствует экономическому развитию страны.

Основные особенности и принципиальные различия частного коммерческого капитала от частного финансирования развития приведены в Таблице 1 по таким критериям, как цели, условия предоставления, географический охват, принципы.

Таблица 1 — Сравнение частного финансирования СМР и частных коммерческих проектов

| Параметры | Частный коммерческий капитал | Частное финансирование развития |

|---|---|---|

| Цели | Коммерческий капитал ориентирован на получение прибыли | Проект с участием частного сектора ориентирован на достижение целей в сфере СМР |

| Условия | Коммерческий капитал инвестируется в выгодные проекты с положительной доходностью | Проект не должен быть убыточным, чистая приведенная стоимость проекта должна быть положительной. Проект «субсидируется» дополнительно потоками суверенных доноров. |

| География | Коммерческие финансовые потоки распределяются без географических ограничений | Потоки капитала в целях развития для достижения ЦУР распределяются между странами, имеющими право на получение ОПР (список стран-получателей КСР ОЭСР) |

| Принципы | Бизнес не ставит своей целью влияние на процессы социально-экономического развития; хотя частные компании могут ставить дополнительные социальные или благотворительные цели в рамках своей деятельности | Частное финансирование СМР основывается на принципе «дополнительности» и должно осуществляться в отрыве от коммерческих интересов компании; и не должно конкурировать с ними. |

Источник: составлено автором.

Таким образом, участие частного бизнеса в СМР не может быть связано напрямую с коммерческими интересами и не должно с ними конкурировать. Проект с участием бизнеса теоретически может быть убыточным, однако коммерческие риски могут быть «просубсидированы» суверенными донорами.

Теоретическое обоснование частного финансирования развития

Существующие теоретические работы, связанные с ролью частного сектора в финансировании развития, можно подразделить на три широкие категории. Первая категория работ связана с неолиберальным подходом и посвящена коммерческим выгодам, получаемым фирмой, реализующей проекты, направленные на содействие социально-экономическому развитию. Подход предполагает, что проекты развития в долгосрочной перспективе формируют спрос на продукцию и факторы производства (труд и капитал). Бизнес выигрывает от собственных инвестиций в долгосрочное устойчивое развитие в результате улучшения локальных факторов инвестиционного климата.

Тем не менее эмпирические исследования приводят только некоторые доказательства корреляции между финансированием развития и коммерческими результатами частного сектора [Margolis, Walsh, 2003; Pava, Krausz, 1995]. Другие исследователи предполагают, что такого рода проекты являются маркетинговым инструментом, который помогает частному сектору повышать свою репутацию и развивать связи со стейкхолдерами [King, 2008; Soysa, Oneal, 1999]. Эти работы связаны также с результатами исследований К. Дэвиса, который полагал, что социально-ориентированная деятельность бизнеса приносит ему ряд долгосрочных экономических преимуществ [Davis, 1960].

Второй подход к изучению роли частных финансов в международном развитии во многом связан с анализом роли межгосударственного сотрудничества. В своих работах исследователи Кинг и Мэйер [King, 2008; Meyer, 1996] утверждают, что правительства должны сотрудничать в целях формирования общественных благ с привлечением участия частного сектора по нескольким причинам. Во-первых, проекты развития с участием бизнеса создают положительные внешние эффекты для повышения благосостояния потребителей, охраны окружающей среды, развития инфраструктуры [Hopkins, 1998; McIntosh et al., 1998; Henderson, 2001]. Во-вторых, в результате нерационального использования ресурсов возникает необходимость преодолевать последствия искажения экономических стимулов. Это, в свою очередь, обуславливает государственное вмешательство [Kotler, 1989]. В-третьих, программы развития с участием частного сектора, как правило, являются предметом государственного регулирования. В целях расширения участия бизнеса органы власти должны предлагать налоговые льготы, субсидирование и другие инструменты.

Третья научная школа анализирует деятельность некоммерческих организаций (НКО) в продвижении частного финансирования развития [Raftopoulos, 2000; Bebbington, 1993].

Михаил Ермолов:

Границы и масштабы российского содействия международному развитию

Как правило, перечисленные школы взаимодополняют друг друга. Тем не менее подходы уделяют недостаточно внимания связи между финансированием развития и процессами развития на национальном и международном уровне. Майкл Хопкинс стал одним из первых исследователей, в явном виде рассмотревший связь между программами бизнеса с международным развитием [Hopkins, 2012]. Исследователь показал, что корпорации делают для социально-экономического развития и каким образом частное финансирование может стать полезным инструментом для СМР. В частности, положительное воздействие связано c системными изменениями (systemic change) [Humphrey, 2014], которые влекут за собой положительные эффекты для развития и объясняют то, как бизнес-цели соотносятся с целями развития [Ruffer and Wach, 2013]. Такой подход помогает описать комплексный характер участия бизнеса в процессах социально-экономического развития и охватывает проблемы, имеющие «системный» характер по отношению ко всем заинтересованным сторонам [Harich, 2010].

Перечисленные направления исследований не могут претендовать на полный обзор существующих работ по проблемам частного финансирования СМР, и их перечень — не исчерпывающий. В частности, существует отдельный блок теоретических подходов к определению корпоративной социальной ответственности (КСО) [Carroll, 1979] и корпоративного «социального гражданства» (сorporate social citizenship) [Logsdon, Wood, 2002], в рамках которых рассматривается социальная деятельность частного сектора с точки зрения корпоративной культуры, а также социальная связь между бизнесом и обществом. Однако детальное изучение данных подходов выходит за рамки предмета настоящего исследования.

Международные институциональные рамки участия бизнеса в СМР

Идея участия частного сектора в сотрудничестве в целях развития широко и активно обсуждалась в международной повестке дня с начала 2000-х гг., когда Монтеррейский консенсус по финансированию развития (2002 г.) стал одним из первых официальных документов в этой области. Монтеррейский консенсус определяет взаимодействие с частным сектором как одно из приоритетных направлений международного сотрудничества в области развития. Он призывает к мобилизации международных ресурсов для развития за счет прямых иностранных инвестиций (ПИИ) и других частных средств. ПИИ, а также другие ресурсы частного капитала —жизненно важные компоненты, поскольку оказывают долгосрочное влияние на экономическое развитие, способствуя устойчивости, передаче знаний и технологий, созданию новых рабочих мест, повышению общей производительности и конкурентоспособности.

Кроме того, особое внимание уделяется мерам по улучшению факторов инвестиционного климата, таким как уровень коррупции, поддержка предпринимательства, эффективное госуправление, включая развитые институты и инфраструктуру. Консенсус стал одной из самых первых попыток международного сообщества повысить эффективность помощи в партнерстве с частным сектором.

Позднее частный сектор также стал неотъемлемым направлением обсуждения эффективности международной помощи и сотрудничества в целях развития. Анализ данной международной повестки подробно проводится в ряде работ как российских [Зайцев, 2011, Дегтярев, 2020], так и зарубежных авторов [Easterly, Levine, Roodman, 2004]. Однако в рамках настоящей работы будет показано место частного сектора в контексте этой повестки. Его роль отражена в ряде международных инициатив по эффективности помощи (Таблица 2), согласно которым сотрудничество с частным сектором стало рассматриваться как механизм, который способствует повышению эффективности ОПР. Приняв соответствующие обязательства, страны декларировали взаимодействие с частным сектором одним из своих приоритетов в международном сотрудничестве в целях развития.

Тем не менее за почти 20-летний период вместе с прогрессом в интеграции все большего числа акторов в повестку повышения эффективности помощи появился и ряд проблем. Например, расширение числа участников в условиях отсутствия организационных рамок (в частности, у инициативы GPEDC [1] отсутствует постоянно действующий оргкомитет) ослабляет механизмы управления и делает инициативы слабо реализуемыми на практике. Более того, расширение спектра инициатив и индикаторов делает их плохо контролируемыми. Все это снижает заинтересованность бизнеса и других стейкхолдеров в участии в данных инициативах.

Таблица 2 — Эволюция повестки эффективности помощи и роли частного сектора в развитии

| Монтерейский консенсус | 2005 |

|---|---|

| Парижская декларация об эффективности помощи | 2005 |

| Аккрская программа действий | 2008 |

| Пусанское соглашение о партнерстве | 2011 |

| Мексиканское Коммюнике [1-е заседание высокого уровня GPEDC] | 2014 |

| Аддис-Абебская программа действий | 2015 |

| Итоговый документ Найроби [2-е совещание высокого уровня GPEDC | 2016 |

| Встреча на высшем уровне (Повестка дня на период до 2030 года и ЦУР) | 2019 |

| 19-е заседание Руководящего комитета Глобального партнерства | 2020 |

Источник: составлено автором по материалам GPEDC.

Помимо перечисленных инициатив существует большое число международных государственных и частных рамок, способствующих повышению эффективности помощи и вовлечению частного сектора в СМР, в которых бизнес принимает непосредственное участие (Таблица 3).

Таблица 3 — Перечень основных государственных и частных инициатив в области мобилизации частных финансов на развитие

G20 Global Partnership for Financial Inclusion (GPFI)

(Глобальное партнерство G20 за доступ к финансовым услугам)

Sustainable Development Investment Partnership (SDIP)

(Инвестиционное партнерство в области устойчивого развития)

Forum on Financing for Development (FfD Forum)

(Форум финансирования развития)

Источник: составлено автором.

Большая часть государственных инициатив связаны как с международным, так и с региональным и национальным уровнем. Большинство из них управляется странами-донорами на национальном и региональном уровне и соотносится с их экономическими и политическими интересами в соответствующих развивающихся странах. Можно выделить несколько характеристик таких инициатив. Во-первых, они тесно связаны с деятельностью национальных правительств, направленных на интеграцию бизнеса на рынки стран-получателей. Например, EU EIP фокусируется на предоставлении технической помощи для подготовки дальнейших инвестиционных проектов, предполагающих участие частного сектора. Во-вторых, они часто имеют регулирующее воздействие, связанное с созданием благоприятного инвестиционного климата в части, касающейся снижения рисков, поддержки экономических реформ в развивающихся странах. Яркий пример — межправительственная инициатива ‘Making Markets Work for the Poor’ (M4P), направленная на создание рыночных стимулов в развивающихся странах. Инициатива реализуется правительствами Австрии, Великобритании и Швеции.

Можно выделить ключевые отличительные особенности частных инициатив от государственных. Во-первых, частные инициативы часто разрознены между собой. В противовес частным инициативам государственные рамки в значительной степени стремятся к согласованности с международными инициативами (к примеру, Монтеррейский консенсус). Во-вторых, в отличие от частных, государственные инициативы имеют нефинансовый сетевой эффект, который стимулирует сотрудничество предприятий из разных стран (как со стороны доноров, так и получателей помощи). В-третьих, эффективность частных инициатив больше связана с финансовым эффектом [2], а не с влиянием на результаты развития. В-третьих, в частных инициативах чаще встречается компонент оценки (нежели чем в государственных), что позволяет оценивать основные результаты. В-четвертых, государственные инициативы стимулируют включение частного сектора в СМР (Форум ЭКОСОС по финансированию развития и инвестиционное партнерство в области устойчивого развития (SDIP), 2X Challenge). В-пятых, большинство государственных инициатив не учитывают конкретные проблемы наименее развитых стран, уделяя при этом особое внимание вопросам, которые имеют общий характер по отношению ко всем развивающимся странам.

Юрий Зайцев:

Россия как международный донор: трудности в оценке помощи развитию

Отдельным вопросом, на который необходимо ответить в рамках настоящего исследования, является также участие бизнеса в достижении ЦУР, как международной инициативы. Напрямую бизнес-деятельность не всегда связана с достижением ЦУР. Однако можно выделить косвенные эффекты работы коммерческого сектора, которые касаются реализации Повестки-2030 ООН. В частности, частное финансирование способствует достижению таких целей, как ЦУР 17 (Партнерство), ЦУР 1 (Искоренение бедности), ЦУР 9 (Промышленность, инновации и инфраструктура) и ЦУР 8 (Достойный труд и экономический рост). «Смешанное» финансирование тесно связано с ЦУР 17, в частности, с задачей 17.3 «мобилизовать дополнительные финансовые ресурсы для развивающихся стран из различных источников» и показателем «Прямые иностранные инвестиции, официальная помощь в целях развития и сотрудничество Юг-Юг как доля валового национального дохода». Тем не менее многие международные компании признают ЦУР как часть своей корпоративной культуры в части, касающейся социальной ответственности бизнеса, и декларируют приверженность целям в рамах своей отчетности [Rashed, Shah, 2020].

Специальным вопросом является эффективность и результативность рассмотренных инициатив. В общем виде нельзя сказать, насколько эти инициативы способны решить поставленные перед ними задачи. Однако встроенные компоненты оценки частных инициатив позволяют проводить анализ воздействия участия частного финансирования на процессы развития в развивающихся странах. Отдельно вопросы мониторинга и оценки участия частного бизнеса в финансировании развития будут рассмотрены далее.

Механизмы участия частного сектора в финансировании программ развития

В настоящее время отсутствует строгая классификация механизмов финансирования частным сектором программ в сфере содействия развитию. Тем не менее представляется возможным выделить два ключевых направления участия частного сектора через такие механизмы, как «смешанное» финансирование и программы КСО. Характерная черта всей совокупности таких механизмов — участие частного капитала, связь с развитием и неполное соответствие коммерческим условиям финансирования (льготный компонент). Эти условия позволяют привлечь частный капитал как отдельный вид финансирования СМР.

«Смешанное» финансирование

Механизмы «смешанного» финансирования (blended finance) активно использовались международным сообществом на протяжении последних двадцати лет в контексте развития повестки участия частного сектора в СМР. Акцент на «смешанном» финансировании также был усилен в контексте реализации повестки ЦУР. Таким образом, частный капитал может способствовать финансированию ЦУР в дополнение механизмам официальных доноров. Цель «смешанного» финансирования — создание условий и возможностей для реализации проектов в сфере развития с привлечением частного капитала, включая институциональных инвесторов (банков, инвестиционных компаний, пенсионных фондов, страховых компаний, фондов акционерного капитала и т.д.).

«Смешанные» механизмы представляют собой сочетание льготного финансирования с инвестициями, предоставленными на коммерческих условиях. Льготные условия в инструментах «смешанного» финансирования позволяют снизить политические, экономические, финансовые и операционные риски для частного сектора, а также сделать проект более жизнеспособным или оказать большее влияние на процессы социально-экономического развития. Инструменты такого типа финансирования широко распространены среди международных институтов развития, предоставляются коммерческим банкам для финансирования проектов развития. Однако строгой классификации инструментов «смешанного» финансирования в настоящее время не создано, а ОЭСР предпринимаются попытки по систематизации международного опыта в данной сфере и выработке ключевых принципов такого типа финансирования (Таблица 4).

Таблица 4 — Инструменты «смешанного» финансирования

| Кредиты (заемные средства) | Прямые инвестиции, ориентированные на внутренний рынок | Гранты | Гарантии | Облигации | Структурированные фонды |

Источник: КСР ОЭСР.

Фонды венчурного капитала, ориентированные на развитие (в том числе с участием государственных партнеров), инструменты снижения рисков и долговое финансирование не являются чем-то принципиально новым. Большинство из них уже на протяжении долгого времени используются на практике. Тем не менее в ряде международных документов такие инструменты часто носят название «инновационное финансирование». Кроме того, такие инструменты позволяют привлекать новых партнеров и дополнительный капитал для финансирования развития.

Структурированные фонды являются инструментом «смешанного» финансирования, который снижает риски и привлекает частный капитал для сотрудничества в целях развития. Структурированные фонды представляют собой многоуровневую структуру, которая включает транши от разных инвесторов в соответствии с их отношением к риску. Они часто сопровождаются технической помощью для снижения рисков, связанных с производительностью и институтами стран-реципиентов. Такие фонды, как правило, инвестируют в инфраструктурные проекты (Инфраструктурный фонд Африка-50), микрофинансирование (Инициатива микрофинансирования для Азии), окружающую среду (Глобальный фонд климатического партнерства), энергетику (Глобальный фонд энергоэффективности и возобновляемых источников энергии).

Облигации — долговой инструмент, который может использоваться для финансирования программ СМР. Можно выделить несколько типов облигаций, таких как облигации социального воздействия, «зеленые» облигации, которые выпускаются для решения конкретных социальных или экологических проблем. Рынок «зеленых» облигаций в 2019 г. составил порядка 257,7 млрд долл. Однако этот рынок малодоступен для ряда развивающихся стран в силу их низкого кредитного рейтинга [Banga, 2019].

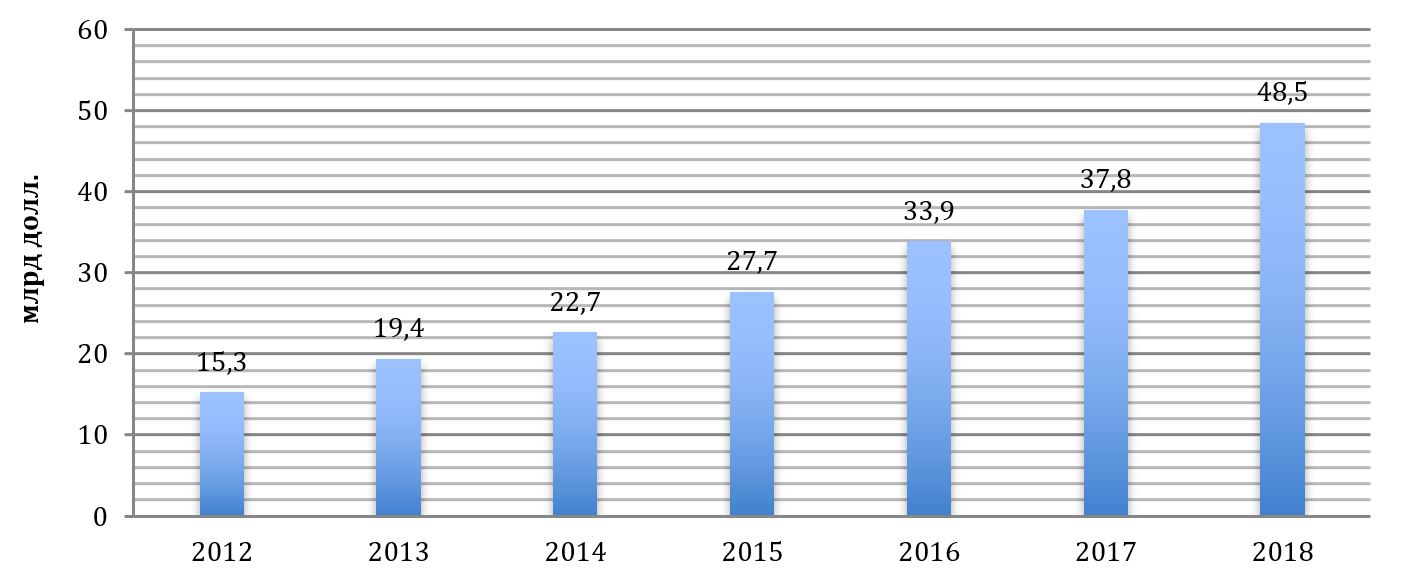

На сегодняшний день наиболее точные оценки частного финансирования развития связаны со «смешанным» финансированием. Такие оценки предоставляет КСР ОЭСР. Так, по данным организации, за период с 2012 по 2018 гг. объем частного финансирования развития составил 205,2 млрд долл. [OECD, 2020 c] (Рисунок 1).

Рисунок 1 — Суммы, предоставленные частным сектором за счет участия в СМР

Источник: КСР ОЭСР, 2020.

Из всех инструментов «смешанного» финансирования гарантии оказались наиболее используемым инструментом (40%), за которым следуют кредиты (18%) и прямые инвестиции (18%). Однако нельзя сделать однозначного вывода относительно приоритетности использования бизнесом этих инструментов. Каждый механизм зависит от отдельно взятого проекта. Однако с точки зрения результатов для развития наиболее важный инструмент — ПИИ, ориентированные на внутренний рынок, поскольку вместе с физическим капиталом в национальную экономику приходят новые технологии, корпоративная культура, новые институты. Эти элементы, в свою очередь, могут способствовать системной трансформации в процессах развития.

По данным ОЭСР, частное финансирование СМР в основном привлекается в странах со средним уровнем дохода, в секторах с предсказуемым уровнем доходности, таких как банковские и финансовые услуги, энергетика и промышленность, горнодобывающая промышленность и строительство. При этом только 5% частного финансирования, мобилизованного в период 2017–2018 гг., было направлено в наименее развитые страны (НРС) и только 6% было связано с социально-значимыми секторами, такими как водоснабжение и санитария, образование и здравоохранение.

Секторное распределение ресурсов показывает, что бизнес предпочитает участвовать в высоко маржинальных секторах (энергетика, банковские и финансовые услуги, добыча полезных ископаемых, строительство). Эти секторы, к примеру, в 2018 г. привлекли порядка 60,4% от общего объема «смешанного» финансирования.

Корпоративная социальная ответственность

Помимо вышеперечисленных форм частного финансирования развития существуют еще и собственные программы бизнеса, связанные с КСО, которые по своей сути призваны оказывать социально-экономический эффект. В настоящее время процессы выхода бизнеса на зарубежные рынки, в том числе на рынки развивающихся стран, неразрывно связаны с выработкой корпоративных практик в области КСО. К тому же ведение бизнеса часто предполагает соблюдение ряда социальных и экологических обязательств как части контракта или условий получения лицензии или кредита [Зайцев, 2018].

С точки зрения бизнеса, проекты КСО реализуются для того, чтобы сохранить лояльность клиентов. Именно поэтому эти проекты, реализуемые бизнесом в странах-получателях, часто дополняют деятельность международных суверенных и многосторонних доноров. КСО часто ассоциируются с внедрением международных принципов регулирования социально-ответственного финансирования, рекомендованных рядом международных организаций, таких как Всемирный банк, МВФ и региональные банки развития (например, принципы Экватора, Глобальная инициатива по отчетности (GRI), Глобальный договор ООН и т.д.).

По типам бизнеса наиболее социально-ответственное поведение за рубежом часто демонстрируют энергетические и горнодобывающие компании. Согласно исследованию аналитического центра CECP, около 40% программ КСО горнодобывающих компаний реализуется в зарубежных странах. Это связано с тем, что такие компании могут диверсифицировать свою деятельность в основном за счет географической экспансии. Следовательно, для выхода на новые рынки компания должна предоставлять социальные инвестиции. Проекты КСО энергетических компаний в основном связаны с охраной окружающей среды, здоровьем и образованием. В 2018 г. значительная часть средств была потрачена международным бизнесом в целом на финансирование проектов в области здравоохранения и социальных услуг (27%), а также экономического развития (22%).

Что касается объемов финансирования программ по линии КСО, то необходимо отметить, что за период до пандемии с 2014 по 2019 гг., по данным CECP, средний объем ресурсов, направляемый международным бизнесом на программы в сфере КСО составлял 23,5 млрд долл. При этом остается устойчивой зависимость между объемом расходов на программы КСО за рубежом и доходами, получаемыми международным бизнесом за границей (Таблица 5).

Таблица 5 — Доля дохода, получаемого компаниями из-за рубежа, и доля ресурсов, направляемых на проекты в сфере КСО за рубежом

| Доля дохода, получаемая компаниями из-за рубежа | Доля финансирования международных проектов от общего объема проектов в сфере КСО |

|---|---|

| Менее чем 10% от общего дохода | 2% |

| От 10% до 50% от общего дохода | 14% |

| Более 50% от общего дохода | 25% |

Источник: составлено автором на основе данных CECP [Зайцев, 2018].

Безусловно, оценить полностью масштабы частного финансирования СМР чрезвычайно сложно. Это связано не только с доступностью информации, но и с методологическими подходами к определению механизмов участия коммерческого сектора в развитии, которые в настоящее время международным сообществом четко не определены. К примеру, с методологической точки зрения не представляется возможным арифметическое суммирование отдельных видов частного финансирования в силу различной природы инструментов и модальностью взаимодействия со стейкхолдерами.

Мониторинг и оценка инструментов частного сектора

Как уже было отмечено, многие инициативы по привлечению частного сектора (в частности, государственные) лишены оценочного компонента. В этой связи, вопрос о мониторинге и оценке участия частного сектора в СМР приобретает особую актуальность.

Вопросы результативности и эффективности помощи непосредственно связаны с ее учетом. Решение проблем повестки дня в области развития и диверсификация инструментов финансирования развития требуют модернизации статистической системы для более эффективного мониторинга и оценки финансовых потоков в целях развития. Это позволит не только обеспечить прозрачность и сопоставимость данных, но и привлечь внимание правительств и частного сектора к финансированию программ развития и проанализировать эффективность и влияние интервенций доноров.

Современная система учета финансовых потоков в целях развития связана с практиками Комитета содействия развитию (КСР) ОЭСР. В период с 2014 г. по 2019 гг. КСР провел модернизацию статистической основы для мониторинга и измерения инструментов СМР, предоставления более надежных данных о финансировании развития и обеспечения сопоставимости данных по донорам и инструментам (Таблица 6).

КСР ОЭСР были даны разъяснения в отношении использования инструментов частного сектора в СМР. Во-первых, стали учитываться частные займы (при условии, что они имеют «грант-элемент» не менее 25%, рассчитанный с использованием ставки дисконтирования 10%) [3]. Во-вторых, капитальные взносы в финансовые институты развития или другие инструменты частного сектора были включены в ОПР по своей номинальной стоимости. При этом оценивается доля финансирования в общем портфеле проекта, отвечающего критериям ОПР. В-третьих, стали учитываться и частные вложения в акционерный капитал предприятий частного сектора в развивающихся странах при условии, если такого рода капитал способствует развитию стран-реципиентов [Зайцев, Кнобель, 2019].

Таблица 6 — Ключевые изменения КСР ОЭСР при учете ОПР

| Направление изменений | Содержание изменений |

|---|---|

| Учет займов | использование статистики «грант-эквивалента» при учете займов как вида ОПР |

| Обеспечение безопасности | к ОПР относя только те расходы, которые связаны с обучением военнослужащих из стран-партнеров |

| Помощь беженцам | включены траты на содержание просителей убежища |

| исключены средства, направленные на интеграцию беженцев в экономику принимающих стран | |

| временные расходы в течение первых 12 месяцев пребывания переселенцев | |

| Использование инструментов частного сектора | учет частных займов |

| учет капитальных взносов в финансовые институты развития | |

| учет частных вложений в акционерный капитал предприятий частного сектора | |

| Ядерная энергия | Использовании энергии в гражданских целях |

| Списание долговых обязательств | Решение не принято |

| Программы культурного сотрудничества | Формирование потенциала развивающихся стран в сфере развития национальной культуры |

Источник: составлено по материалам КСР ОЭСР.

Все вышеизложенные изменения коснулись статистики стран, предоставляющих КСР ОЭСР данные по ОПР, включая Российскую Федерацию, которая сотрудничает с ОЭСР в данной сфере с 2012 г. [Зайцев, Кнобель, 2017].

Тем не менее на практике можно выделить ряд проблем, связанных с мониторингом и оценкой операций частного сектора. Во-первых, остается важный вопрос относительно необходимости различия между коммерческими частными потоками и программами, реализованными с использованием ОПР и при участии бизнеса. Статистический мониторинг ОЭСР потоков частного сектора, привлеченных при финансовом участии правительств, основан на допущении «дополнительности» частного капитала. Так, без официального финансирования развития частный капитал не учитывался бы в финансировании проекта в сфере СМР. Принцип «дополнительности» используется, например, многосторонними банками развития (МБР).

Мониторинг частных механизмов затруднен по ряду технических причин. Во-первых, по причине наличия различных уровней предоставления капитала (национальные правительства, институты развития, МБР, частные поставщики и т.д.), что затрудняет обмен результатами мониторинга для всех участников. Во-вторых, мониторинг, как правило, ограничен жизненным циклом проекта. Согласно исследованию ОЭСР, только 20% фондов и механизмов смешанного финансирования собирают данные через год или более после окончания финансирования проекта. В-третьих, не все данные общедоступны в силу их конфиденциальности.

Владимир Бартенев:

Российское содействие развитию: особенности статистического учета

Отдельным вопросом в мониторинге остается оценка воздействия. В настоящее время существует широкий спектр мероприятий по оценке воздействия на развитие бизнеса, осуществляемых национальными правительствами, МБР и академическими учреждениями. Однако подход к измерению воздействия участия частного сектора на развитие пока четко не сформирован. Главный аргумент — разные системы планирования, мониторинга и оценки проектов. Более того, оценка воздействия часто отделяется от этапа планирования проекта СМР. Таким образом, когда проект выбран и реализован, его влияние на приоритеты развития неясны. Причиной тому может быть факт того, что оказание «смешанной» помощи связано с участием нескольких посредников, имеющих разные подходы к мониторингу и к оценке [Winckler, 2019]. Стоит отметить, что частный сектор часто просто не обязан, с нормативной точки зрения, проводить такого рода оценку. Согласно исследованию ОЭСР, 70% участников проектов «смешанного» финансирования проводят оценку на регулярной основе.

Чаще всего доноры, включая частный сектор, заинтересованы в оценке результатов, а не воздействия. Им важны финансовые результаты и аспекты проекта (например, количество созданных новых рабочих мест, энергоэффективность, налоговые поступления, NPV, внутренняя норма рентабельности (IRR) и другие финансовые показатели) [Savoy, 2016].

Для оценки вклада «смешанного» частного финансирования в достижение ЦУР требуется анализ косвенного воздействия и побочных эффектов программ СМР. Такая оценка требует систематических инвестиций и временных ресурсов, поскольку часто трудно доказать причинно-следственные связи между финансовыми интервенциями и экономическими результатами.

Заключение

Существует большое число теоретических определений и международных рамок участия частного сектора в развитии. Однако на сегодняшний момент у международного сообщества нет четкого определения финансового участия бизнеса в программах СМР.

Несмотря на широкий спектр механизмов «инновационного финансирования», доступ большинства развивающихся стран к ним остается ограниченным ввиду слабости внутренних рынков капитала, нехватки ликвидности и отсутствия финансовой инфраструктуры. В силу сложности оценки всего спектра механизмов участия частного сектора в финансировании развития в данной работе были рассмотрены только два инструмента — КСО и «смешанное» финансирование, объем которого за период с 2012 по 2018 гг. составил 205,2 млрд долл.

В связи с небольшим масштабом операций инструменты «смешанного» финансирования имеют ограниченное влияние на экономику беднейших стран. Большая часть операций частного сектора сопровождается гарантиями, которые не приводят к реальным финансовым потокам. Такая тенденция часто ставит под сомнение роль частного сектора в реализации ЦУР в развивающихся государствах. В этой связи участие частного сектора должно рассматриваться как дополнительный инструмент в СМР, не заменяющий основных программ суверенных доноров.

Более того, необходимо адекватно оценивать роль частного сектора в разных странах и в различных секторах экономики. К примеру, в некоторых секторах сконцентрирована преимущественно государственная собственность, и, соответственно, спрос на механизмы «смешанного» финансирования не будет высоким (например, в образовании или здравоохранении). Тогда как в ряде других секторов, таких как телекоммуникационный или финансовый сектор, эффективность может быть повышена за счет вложений частного капитала. В этой связи привлечение частного финансирования должно сопровождаться стратегиями развития отельных секторов, в том числе в рамках страновых стратегий доноров в государствах-реципиентах. При этом необходимо учитывать структурные вопросы, связанные с развитием конкуренции, стоимостью капитала и т.д.

Что касается участия частного сектора в достижении ЦУР, то оно должно быть сопряжено с развитием отдельно взятых секторов национальной экономики в зависимости от имеющихся инвестиционных возможностей и интересов стейкхолдеров. Отсутствие координации препятствует эффективному осуществлению Повестки дня ООН на период до 2030 г.

Отсутствие устойчивых практик мониторинга и оценки, безусловно, снижают эффективность и воздействие программ СМР с участием частного сектора. Тем не менее наличие таких практик потенциально может повысить интерес бизнеса в результатах таких проектов.

Что касается рекомендаций по расширению участия частного сектора в СМР, то их перечень может быть следующим. Во-первых, социально-ориентированная деятельность бизнеса (включая КСО) должна содействовать повышению эффективности использования ресурсов, выделяемых двусторонними и многосторонними донорами на реализацию программ развития.

Во-вторых, со своей стороны доноры должны быть заинтересованы в работе со странами-реципиентами по улучшению факторов инвестиционного климата. Такие меры имеют разное значение и различные результаты для представителей частного и государственного сектора в краткосрочной перспективе. Но в долгосрочном периоде от улучшения факторов, связанных с развитием человеческого капитала, выигрывают обе стороны.

В-третьих, участие бизнеса в СМР может быть расширено за счет поддержки со стороны суверенных доноров через программы технологической модернизации промышленности, расширение сегмента проектов в формате государственно-частного партнерства (ГЧП), оказание поддержки в получении доступа к рынкам беднейших стран.

Список использованных источников

- Борисенко А.И., Емельянов А.Л., Козиевская Е.В., Яценко Е.Б. Международный опыт привлечения бизнеса к программам содействия международному развитию // Вестник международных организаций. 2011. T. 33 № 2 (33). C. 4 – 10.

- Дегтярев Д.А. Эффективность международной помощи развитию: от анализа проектов к оценке стратегического воздействия // Вестн. Моск. ун-та. Сер. 25: Международные отношения и мировая политика. 2020. № 1

- Зайцев Ю.К. Проблемы эффективности содействия международному развитию: теоретические и практические аспекты // Вестник международных организаций. 2011. Т. 6. № 3. С. 105–118.

- Зайцев Ю.К., Кнобель А.Ю. Россия как международный донор в 2017 г. // Экономическое развитие России. 2018. Т. 25. № 12. С. 8-12.

- Зайцев Ю.К. Cоциальные инвестиции российского бизнеса за рубежом // Международные процессы. 2018. Т. 16. № 3(54). С. 189-201.

- Зайцев Ю.К., Кнобель А.Ю. Приоритеты российской помощи развитию в 2018 г. // Экономическое развитие России. 2019. Т. 26. № 12. С. 23-30.

- Banga J. (2019): The green bond market: a potential source of climate finance for developing countries. Journal of Sustainable Finance & Investment. Volume 9.

- Bebbington A. (1993). Non-Governmental Organisations and the State in Latin America. Routledge: London

- Carroll A. B. A Three-Dimensional Conceptual Model of Corporate Performance. / The Academy of Management Review, Vol. 4, No. 4 (Oct., 1979), pp. 497-505.

- Davis K. (1960) Can business afford to ignore social responsibilities? / California Management Review, № 2, 1960, Spring, 70-76 pp. – p. 70.

- Easterly W., Levine R., Roodman D. New Data, New Doubts: A Comment on Burnside and Dollar’s “Aid, Policies, and Growth” // American Economic Review. 2004. Vol. 3. No. 94. P. 774–780.

- Harich, J. (2010). ‘Change Resistance as the Crux of the Environmental Sustainability Problem’, System Dynamics Review 26.1: 35–72

- Henderson D. (2001). Misguided Virtue: False Notions of Corporate Social Responsibility. Institute of Economic Affairs: London

- Hopkins M. (1998). The Planetary Bargain: Corporate Social Responsibility Comes of Age. Macmillan: London

- Hopkins M. (2012). Corporate Social Responsibility and International Development: Is Business the Solution? Earthscan

- Humphrey J. (2014) Understanding and Enhancing the Role of Business in International Development: A Conceptual Framework and Agenda for Research. IDS Working Paper No 440, Institute of Development Studies.

- King, Brayden G. (2008) «A Political Mediation Model of Corporate Response to Social Movement Activism.» Administrative Science Quarterly 53: 395—421

- Kotler P. (1989) Social Marketing: Strategies for Changing Public Behavior. Free Press: New York.

- Logsdon J. M., Wood D. J. Business Citizenship: From Domestic to Global Level of Analysis. / Business Ethics Quarterly, № 12(2), 2002. — 155–187 pp. – p. 155.

- Margolis, Joshua D. and James P. Walsh. (2003). «Misery Loves Companies: Rethinking Social Initiatives by Business.» Administrative Science Quarterly 48:268-305.

- Mayer, Frederick, Gary Gereffi (2010). «Regulation and Economic Globalization: Prospects and Lim its of Private Governance.» Business and Politics2 (Article 11): 1-25.

- McIntosh M, Leipziger D, Jones R, Coleman G. (1998). Corporate Citizenship: Successful Strategies

- Pava, Moses L. and Joshua Krausz (1995). Corporate Social Responsibility and Financial Performance: The Paradox of Social Cost. Westport, CT: Quorom Books. Responsible Companies. Financial Times Management: London.

- Raftopoulos B. (2000). The state, NGOs, and democratisation. In NGOs, the State and Politics in Zimbabwe, Moyo S, Makumbe J, Raftopoulos B (eds). Southern Africa Printing and Publication: Harare.

- Rashed A. H., Shah A. (2020) The role of private sector in the implementation of sustainable development goals. Environment, Development and Sustainability.

- Ruffer, T. and Wach, E. (2013). Review of M4P Evaluation Methods and Approaches, ITAD Report, Hove: ITAD

- Savoy, C.M. et al. (2016). Development Finance Institutions Come of Age — Policy Engagement, Impact, and New Directions. A Report of the CSIS Project on Prosperity and Development and the Overseas Development Institute (ODI). October 2016.

- Soysa, Indra and John Oneal (1999). «Boon or Bane? Reassessing the Productivity of Foreign Direct Investment.» American Sociological Review 64:766-82.

- Winckler Andersen, O., et al. (2019) «Blended Finance Evaluation: Governance and Methodological Challenges», OECD Development Co-operation Working Papers, No. 51, OECD Publishing, Paris

Статья подготовлена в рамках выполнения научно-исследовательской работы государственного задания РАНХиГС.

1. GPEDC (Global Partnership for Effective Development Co-operation, the Global Partnership or GPEDC) — Глобальное партнерство для эффективного сотрудничества в целях развития.

2. Финансовый эффект можно измерить как соотношение между привлеченным капиталом из частного сектора и ресурсами, выделяемыми государственными структурами.

3. При расчете «грант-эквивалента» используется ставка дисконтирования (как правило 10%), чтобы определить стоимость ожидаемой отдачи вложений (в виде займа) в текущем периоде. Если текущая стоимость будущих возвратов по кредиту ниже, чем сумма кредита, тогда разница представляет собой «грант-эквивалент» (если определяется в денежном выражении), и «грант-элемент» (если выражается в процентах от суммы займа).

Источник https://www.klerk.ru/user/2056363/564441/

Источник https://russiancouncil.ru/analytics-and-comments/analytics/chastnoe-finansirovanie-sodeystviya-mezhdunarodnomu-razvitiyu/

Источник