Как потратить материнский капитал на первоначальный взнос

Я собиралась купить новую квартиру и накопила около миллиона рублей.

использовала маткапитал на первоначальный взнос

Материнский капитал решила использовать, чтобы остались деньги на ремонт и мебель.

С маткапиталом брать ипотеку несложно, но чуть дольше, чем без него. Расскажу, что делать, чтобы банк учел маткапитал в качестве первоначального взноса.

Маткапитал и ипотека

Материнский капитал — не наличные деньги, а сертификат, который выдает социальный фонд после рождения первого или второго ребенка. Программа действует с 2007 года и пока до 31 декабря 2026 года.

Когда я брала ипотеку, размер маткапитала был 453 026 ₽. В 2023 году он составляет 775 628,25 ₽ — для семей, у которых родился второй ребенок с 1 января 2020 года. С 2020 года МСК назначают даже за первого ребенка, если он родился или был усыновлен не раньше 1 января 2020 года, но размер выплаты будет меньше — 586 946,72 ₽. За второго ребенка доплачивают до полной суммы МСК.

Размер материнского капитала в 2023 году

| Момент возникновения права на МСК | МСК на первого ребенка | МСК на второго ребенка | МСК на третьего ребенка |

|---|---|---|---|

| Первый ребенок родился после 1 января 2020 года | 586 946,72 ₽ | — | — |

| Первый и второй ребенок родились после 1 января 2020 года | 586 946,72 ₽ | 188 681,53 ₽ | — |

| Первый ребенок родился до 2020 года, а второй — после 1 января 2020 года | — | 775 628,25 ₽ | — |

| Первый и второй ребенок родились до 2020 года | — | 586 946,72 ₽ | — |

| Первый и второй ребенок родились до 2007 года, а третий — после 1 января 2020 года | — | — | 775 628,25 ₽ |

| Третий или последующий ребенок родился с 2007 до 2020 года, на второго маткапитал не оформляли | — | — | 586 946,72 ₽ |

| Первый ребенок родился после 1 января 2020 года | |

| МСК на первого ребенка | 586 946,72 ₽ |

| МСК на второго ребенка | — |

| МСК на третьего ребенка | — |

| Первый и второй ребенок родились после 1 января 2020 года | |

| МСК на первого ребенка | 586 946,72 ₽ |

| МСК на второго ребенка | 188 681,53 ₽ |

| МСК на третьего ребенка | — |

| Первый ребенок родился до 2020 года, а второй — после 1 января 2020 года | |

| МСК на первого ребенка | — |

| МСК на второго ребенка | 775 628,25 ₽ |

| МСК на третьего ребенка | — |

| Первый и второй ребенок родились до 2020 года | |

| МСК на первого ребенка | — |

| МСК на второго ребенка | 586 946,72 ₽ |

| МСК на третьего ребенка | — |

| Первый и второй ребенок родились до 2007 года, а третий — после 1 января 2020 года | |

| МСК на первого ребенка | — |

| МСК на второго ребенка | — |

| МСК на третьего ребенка | 775 628,25 ₽ |

| Третий или последующий ребенок родился с 2007 до 2020 года, на второго маткапитал не оформляли | |

| МСК на первого ребенка | — |

| МСК на второго ребенка | — |

| МСК на третьего ребенка | 586 946,72 ₽ |

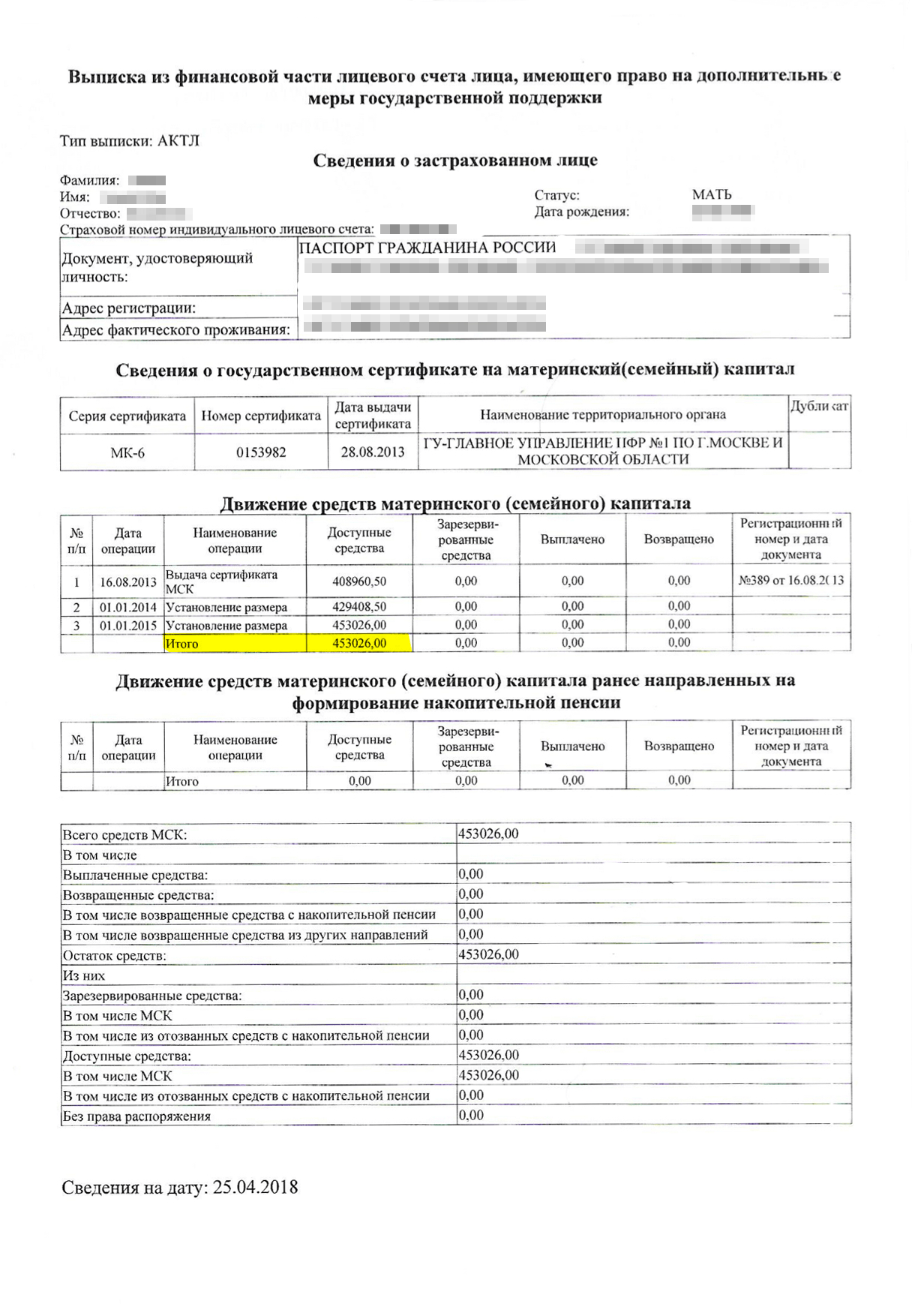

Я получила сертификат в 2013 году. Потратить его по закону можно несколькими способами: на покупку или строительство жилья, на пенсию мамы, обучение детей или социальную адаптацию детей с инвалидностью. При переводе средств маткапитала в счет ипотеки или первоначального взноса по кредиту не нужно ждать, пока ребенку исполнится три года.

Взять справку из ПФР

Ипотечный кредит оформляют одновременно со сделкой купли-продажи квартиры. Банку нужно подтверждение того, что вы не потратили материнский капитал или его часть на другие нужды. Поэтому понадобится справка из социального фонда с указанием суммы маткапитала.

Справку дают не сразу, а в течение пяти рабочих дней, поэтому лучше заказать ее в СФР заранее. Для получения бумаги потребуется паспорт.

Вас попросят от руки написать заявление на выдачу справки о размере сертификата. Также справку можно получить лично в МФЦ или онлайн через личный кабинет на сайте СФР.

Готовый документ нужно отдать менеджеру банка перед тем, как подпишете кредитный договор.

Справка о размере материнского капитала

Подать заявление на ипотеку

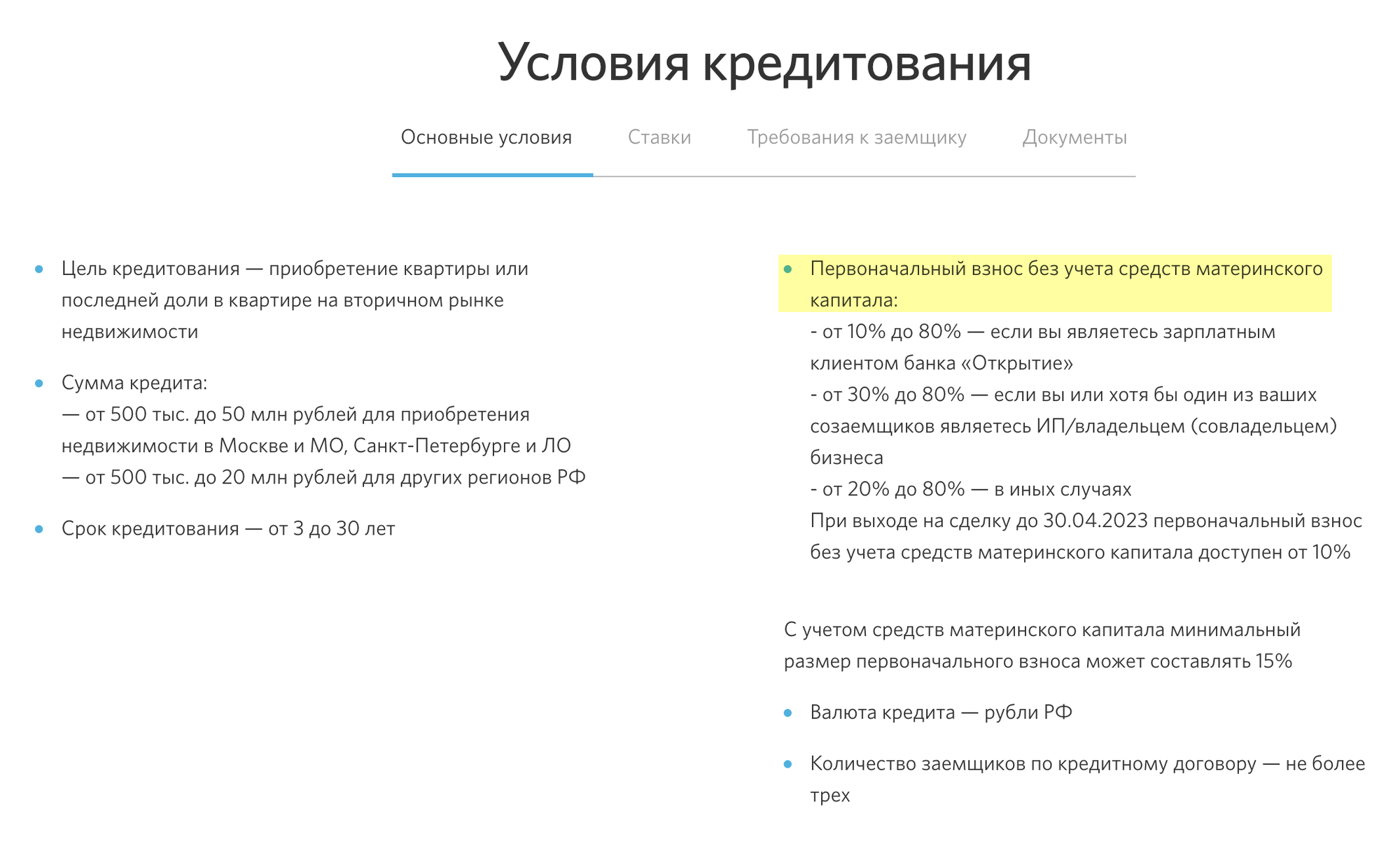

Я воспользовалась маткапиталом в 2018 году, когда он был равен 453 026 ₽. Если добавить к нему 150 тысяч, то получалось около 600 тысяч рублей первоначального взноса. Это как раз 10% собственных средств, которые мой банк требовал для выдачи ипотечного кредита в 5 миллионов рублей. Столько мне было нужно для покупки трехкомнатной квартиры в Подмосковье.

При оформлении ипотеки работнику банка нужно сказать, что частью первоначального взноса будет маткапитал. Это важно, потому что у банков по-разному проходят расчеты при использовании маткапитала. Также многие требуют внести собственные деньги в счет первоначального взноса помимо маткапитала.

Банк «Открытие» отмечает, что материнский капитал может учитываться в первоначальном взносе, но помимо него клиенту нужно добавить 10% собственных денег

Я подавала документы через интернет и указала в заявке ту сумму, которую решила внести: 453 026 ₽ маткапитала плюс 156 000 ₽ наличными — 609 000 ₽.

Позже мне перезвонил менеджер и уточнил, в каком виде будет внесен первоначальный взнос. Использование материнского капитала никак не повлияло на решение об ипотеке: в этот же день мне одобрили кредит на сумму 5 349 200 ₽.

Я ожидала, что в договоре будет кредит на сумму квартиры минус 600 тысяч, то есть сразу с учетом маткапитала. Но в реальности он оказался только с учетом моих наличных денег, то есть без учета маткапитала. Так произошло, потому что банк увеличивал сумму ипотеки на маткапитал. Но так работают не все банки. Банк может выдать кредит без учета маткапитала, тогда продавцу придется ждать перевод из социального фонда. Чтобы продавец не ждал выплаты от СФР, часто сумму кредита увеличивают на выплату.

В договоре ежемесячные платежи были больше, чем показывал банковский калькулятор при подаче заявки на ипотеку.

СФР не сразу перечисляет маткапитал в банк, на это уходит до месяца. Пока деньги не поступят, банк не будет засчитывать маткапитал в кредит. Поэтому мой совет: постарайтесь сразу же заняться перечислением маткапитала, чтобы он пришел в банк в первые месяцы использования кредита. Так вы переплатите меньше.

После того как деньги из социального фонда поступят на ваш кредитный счет, сумму кредита пересчитают, поэтому платежи станут меньше.

Ежемесячные выплаты за квартиру стоимостью 5 300 000 ₽

| Первоначальный взнос | Сумма кредита | Ежемесячный платеж |

|---|---|---|

| Наличными 600 000 ₽ | 4 700 000 ₽ | 49 000 ₽ |

| Наличными 150 000 ₽ + маткапитал | 5 150 000 ₽ | 55 000 ₽ |

| Первоначальный взнос | Наличными 600 000 ₽ |

| Сумма кредита | 4 700 000 ₽ |

| Ежемесячный платеж | 49 000 ₽ |

| Первоначальный взнос | Наличными 150 000 ₽ + маткапитал |

| Сумма кредита | 5 150 000 ₽ |

| Ежемесячный платеж | 55 000 ₽ |

Взять справку из банка о получении кредита

После того как оформите кредитное соглашение и подпишете договор купли-продажи квартиры, в банке нужно взять справку о предоставлении кредита. Она понадобится СФР для перечисления маткапитала в банк: вы должны показать фонду, на что вы собираетесь потратить деньги.

5,3 млн ₽ стоила моя новая квартира

Справку можно оформить у сотрудников отделения. Чтобы не тратить время, я сделала ее сразу после сделки, пока ждала окончания бумажных формальностей. Если получать справку в другой день, понадобятся паспорт и ипотечный договор.

Справку выдают по форме банка, в ней указывают номер кредитного договора, имена всех заемщиков и сумму ипотеки. Также должно быть написано, куда предоставляется справка: в социальный фонд.

Нужно ли оформлять нотариальное обязательство

Одно из условий перечисления материнского капитала в счет первоначального взноса — наделить детей правом собственности на квартиру. В 2018 году нужно было предоставить в СФР, помимо справки из банка, нотариальное обязательство сделать всех членов семьи равноправными собственниками квартиры.

В 2020 году такое обязательство отменили, но это не значит, что доли не придется выделять: эта обязанность осталась. Но тратиться на нотариуса теперь не нужно. А если банк разрешит, доли можно выделить и до погашения кредита — Росреестр не будет против.

Подать документы в СФР на перевод капитала

После получения справки из банка нужно собрать пакет документов и отнести его в социальный фонд по месту регистрации или фактического проживания. Также документы можно подать в МФЦ.

Для перевода маткапитала в счет ипотеки понадобятся:

- Выписка из ЕГРН, которую выдают покупателю после регистрации сделки.

- Справка из банка о выдаче кредита.

- Паспорт.

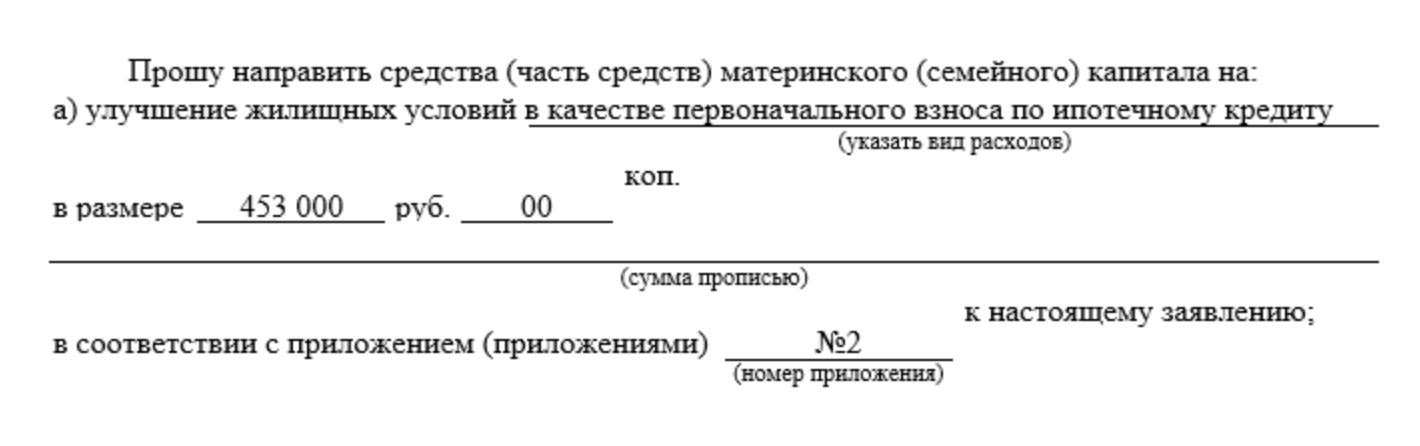

В СФР придется заполнить заявление и приложение к нему. Это можно сделать заранее. Для этого на сайте фонда в разделе «Какие документы предоставить» нужно скачать бланк заявления на распоряжение средствами МСК и бланк сведений к заявлению.

В заявлении необходимо указать данные так, как они написаны в документах. В части, где просите перечислить средства, в назначении платежа нужно указать «в качестве первоначального взноса по ипотечному кредиту на основании Приложения №2» — это и есть бланк сведений по установленной форме. В нем нужно указать номера документов и даты их выдачи.

Заявление на перечисление маткапитала

Заявление можно подать несколькими способами.

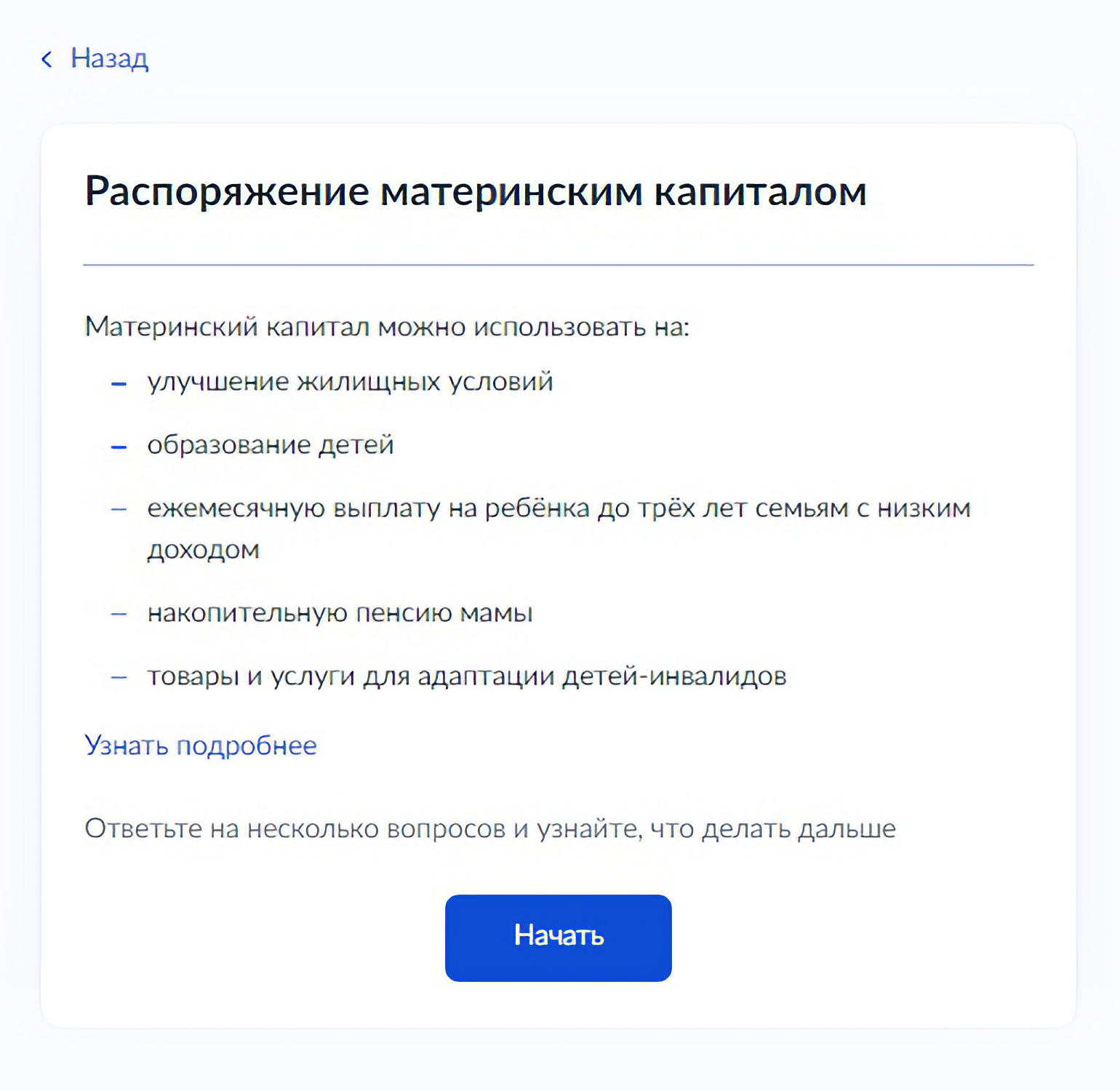

На сайте СФР через «Личный кабинет гражданина» — для этого нужно зарегистрироваться на сайте госуслуг.

На госуслугах — сервис предложит пройти короткий опрос, по результатам которого выдаст точный перечень необходимых документов.

Заявление можно подать на госуслугах

Оригиналы необходимых документов нужно будет позже представить в социальный фонд в назначенный день. После того как СФР заберет документы, он выдаст расписку об их получении.

Электронные сервисы СФР на сайте госуслуг

Социальный фонд принимает решение о переводе денег в течение десяти рабочих дней. Деньги переводят в течение пяти рабочих дней. Сумма поступает на счет в банке, который вы открыли по ипотечному договору, и списывается в счет погашения кредита. Никакого заявления о списании средств мне писать не пришлось. Однако в разных банках могут быть разные условия, этот момент стоит уточнить у вашего менеджера.

Основной долг гасится автоматически с уменьшением размера платежа. Сумма процентов, которые были начислены по кредиту, тоже пересчитывается. Поэтому после поступления денег материнского капитала следующий ежемесячный платеж будет меньше.

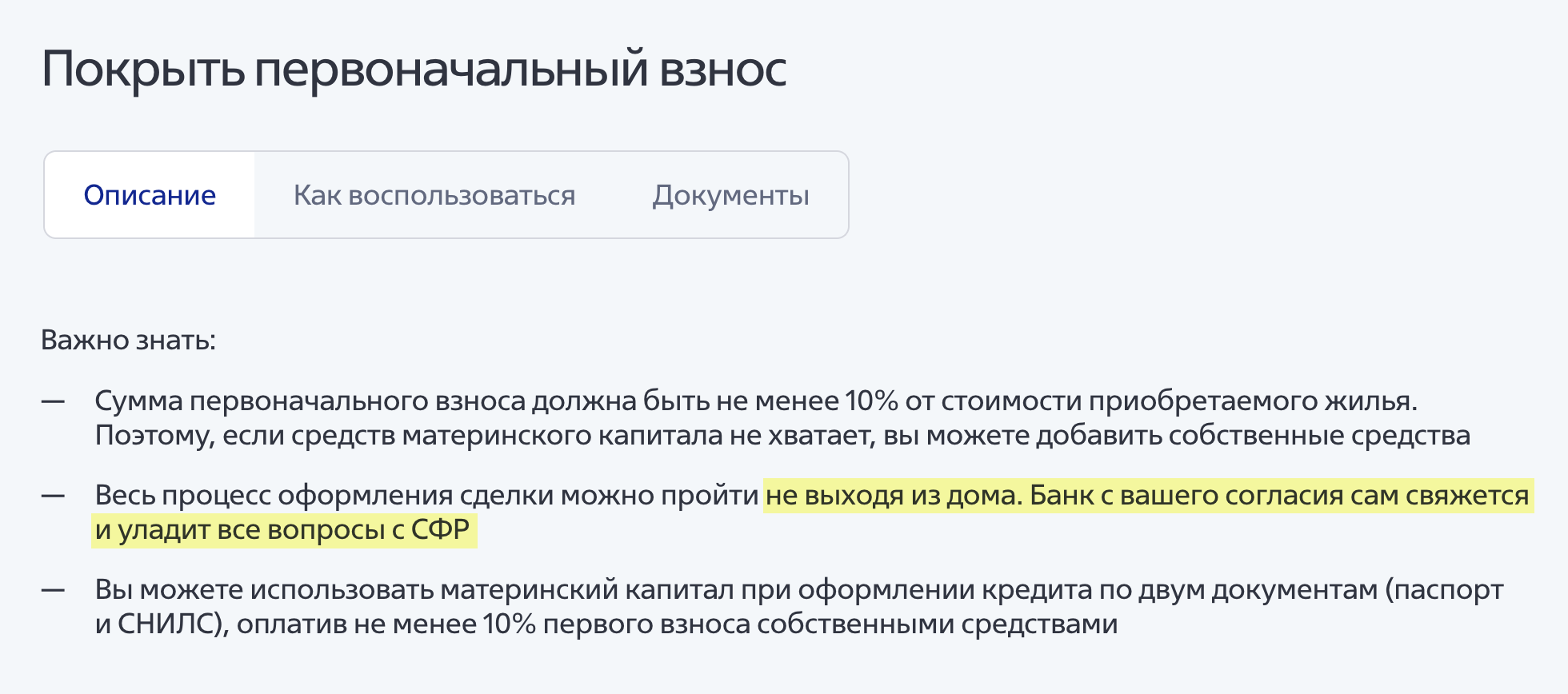

Через банк — он самостоятельно передаст заявление в электронном виде в СФР. А когда фонд перечислит деньги, банк зачтет их в счет досрочного погашения ипотеки. Список банков, которые так работают, указан на сайте СФР.

Банк ВТБ сразу указывает, что все взаимодействие с СФР берет на себя, даже оплатить ипотеку маткапиталом можно из дома

Запомнить

Чтобы использовать маткапитал в качестве первоначального взноса по ипотеке, нужно:

- Взять справку из социального фонда о том, что вы не потратили материнский капитал на другие нужды.

- Сообщить ипотечному менеджеру, что вы планируете внести маткапитал в качестве первоначального взноса.

- Взять справку из банка о том, что получили кредит, и передать ее в СФР.

- Подать заявление в СФР о перечислении денег маткапитала в счет первоначального взноса по кредиту самостоятельно в отделении фонда или через банк.

Обложка — Валерий thewatt

Екатерина Кушнир

С одной стороны, Россия дает денег. С другой, процесс получения довольно сложный. Что думаете?

А если брать ипотеку на строительство дома, как тогда применить маткапитал?

Автор статьи

Dr. Schwanz, думаю, что нюансы процедуры стоит уточнить в выбранном банке.

Добрый вечер! Как быть моей невестка отказал ПФР выдачи маткапитала на первоначальный взнос за ипотеку, мотивируятем, сто второму ребёнку нет 3-х лет. Как быть. Подскажите наши действия

Dr. Schwanz, присоединяюсь к вопросу.

А есть ли разница в том, используете вы мат капитал на первоначальный взнос, или как досрочное частичное погашение кредита по ипотеке? Я слышала, что банки не охотно дают ипотеку, если а первоначальный взнос входит мат капитал, и что выгоднее затем использовать его как частичное досрочное погашение. Есть ли какая-то разница?

Процесм получения очень простой. Особенно на постройку дома. Сейчас как раз строю дом и готов поделиться опытом

Отредактировано

Ivan, если не затруднит — напишите мне пожалуйста ваш контакт

Сам планирую строить дом, есть сертификат, но непонятно, как его использовать в качестве первого взноса, банки говорят что так нельзя.

Ivan, с удовольствием послушаем!

Очень сложный процесс. Мы покупали дом с использованием маткапитала и сертификата Молодая семья. Это был треш. Я, может, проглядела в твоей статье, но не могу не сказать: тщательно проверяйте все данные на документах, которые оформляете помощью специалистов. Из-за того, что они допустили опечатки, мы подали документы в банк за 2 дня до истечения срока сертификата.

Автор статьи

Тома, мы не использовали сертификат, покупали без программы Молодая семья). Процесс применения только маткапитала более простой, там нет таких строгих сроков, поэтому опечатки не так страшны. Хотя у нас тоже был нюанс: ошибка в ипотечном договоре. Ее не заметили в Росреестре, когда оформляли право собственности, зато увидел нотариус. Поэтому пришлось идти в банк, переделывать договор, потом идти обратно за свидетельством. Но в нашем случае это было не критично, я не стала засорять статью лишними подробностями.

Тома, сертификат неактуален, а остальными нюансами можете поделиться?

Добрый день. Все в общем правильно, только нет необходимости наделять всех равными долями на квартиру, т.к. доли детей окажутся завышенными, что усложнит в дальнейшем операцию продажи квартиры при желании ее поменять на другую или просто продать. Достаточно, чтобы стоимость долей детей была не меньше суммы материнского капитала в целом. Да и обоих родителей тоже нет необходимости наделять собственностью, разве что так хочется. Vladimir Yu.

Маткапитал — странный предмет. Он вроде есть, а вроде и нет ♀️.

Здесь ничего не сказано про очень интересную ситуацию, с которой мы сейчас столкнулись. Есть такая программа — гос поддержка при рождении второго / третьего ребенка. Ипотека при этом берется под 6%, остальное гасит государство. Но, при втором же ребенке даётся и мат капитал. Однако нельзя сразу использовать и гос поддержку, и мат капитал в качестве первоначального взноса. Варианта два — либо брать ипотеку с гос поддержкой, но первоначальный 20% и весь свой, а дальше средствами мат капитала гасить досрочно, либо брать обычную ипотеку с мат капиталом в качестве первоначального. Во втором случае и первоначальный меньше просят. Говорю на примере самого известного всем сбербанка в СПб.

Понятно, что в итоге намного выгоднее где-то найти 20% на первоначальный, а мат капитал уже в досрочку пускать, но получается очень накладно.

Дмитрий, спасибо за информацию. У меня сейчас как раз такая дилемма. Мат капитал или господдержка. Вы в Сбере узнавали? А в других банках не пробовали?

Ксю, в других не узнавали, только в Сбере

Можно же обойтись без нотариального обязательства, изначально купив квартиру в общую долевую собственность на супругов и всех детей

Ekaterina, понял свою ошибку, спасибо. В течение 6 месяцев после перечисления ПФР средств маткапитала — это без ипотеки. С ней — отсчёт от снятия обременения, вы правы.

Банки — отдельная тема. Иногда ставят жесткие рамки по процедуре оформления, навязывают формы договоров и соглашений, а иногда «ну можете сами сделать, потом нам принесёте»

Автор статьи

Там написано в обязательстве — после снятия обременения с жилища.

Автор статьи

Beau, нет, не в течение 6 месяцев. А после погашения кредита в течение 6 месяцев. Кредит можно гасить хоть сколько. Не знаю, возможно, зависит от банка. В нашем даже разговора не было о долевой собственности. Сразу сказали про справку из пфр и оформление обязательства.

Ekaterina, но ведь в любом случае выделить доли необходимо в течение 6 месяцев, а погасить кредит в такой срок редко кому удаётся (это к словам о невозможности сделать собственниками детей до погашения кредита — впервые сталкиваюсь, есть нормативка?). Практика пока небольшая, но буквально в конце августа составляли договоры купли-продажи (квартиры, комнаты, земельного участка с домом) с привлечением кредитных средств и средств маткапитала — оформляли сразу общую долевую собственность на всех членов семьи. Сбербанк был не против, а клиентам даже проще — не нужно лишний раз к нотариусу идти

Beau, как делали без обращения к нотариусу?

Хотим брать ипотеку с использованием мк как первоначальный взнос, и выделением долей сразу на всех, но банк утверждает, что тогда сделка должна проходить через нотариуса

Автор статьи

Beau, оформление обязательства. Когда вы берете квартиру в ипотеку, то собственником становится тот, кто взял кредит. Он не может сделать собственниками детей, пока его не погасит. Когда в процессе покупки участвует маткапитал получается противоречие между интересами банка и требованиями закона сделать детей собственниками. Обязательство его устраняет.

Ekaterina, какую процедуру вы имеете в виду?

Автор статьи

Beau, насколько я понимаю, такая процедура разработана специально для того, чтобы снизить риски банка. Мне кажется, никто не даст ипотеку, если вы будете оформлять договор купли-продажи сразу с детьми-собственниками.

Здравствуйте, А вот щас за первого дают 450тр,можно ли использовать мат капитал на погашение ипотеки или первоначальный взнос не дожидаясь 3х лет с момента рождения ребёнка?

Одна молодая семья решила купить квартиру в ипотеку. Купила. Правительство подарило немножко денег в обмен на оформление немножко бумаг. Это не было так страшно. Семья использовала маткапитал для погашения части кредита.

За 10 лет кредита кое-что изменилось.

Семья решила сменить место жительства и уехала в другой регион, где сняла жильё для себя и своих всё ещё несовершеннолетних детей. Они полагали, что выплатят кредит, продадут квартиру и купят на эти деньги жильё там, где им нравится.

Теперь коротко о главном. Кто-то «невозможно» может трактовать как «очень сложно» или «законно сложно».

1. Продать квартиру без исполнения обязательства по выделению долей — невозможно.

2. Выделить детям доли, находясь в другом регионе — невозможно.

3. Получить разрешение опеки на продажу — невозможно (они требуют пакет документов на покупаемое жильё). Плюс снова — другой регион. И никого не волнует, что дети вынуждены жить на съёмной квартире не по удобствам, а по финансовым возможностям родителей. Главное, чтобы «благополучие» было подтверждено бумажкой. А по бумажкам у семьи таки есть собственность.

Поэтому.

Десять раз подумайте, прежде чем вкладывать маткапитал в недвижимость.

Скажите пожалуйста, дети уже имеют доли в ранее купленной в 2-х комнатной квартире. В данном случае можно использовать мат капитал как первоначальный внос?

Столько статей про маткапитал и жильё, что кажется, что ипотеку берут только семьи с детьми. Вот бы кто написал, с какими минимальными требованиями вообще имеет смысл пробовать брать ипотеку обычному человеку, без всяких плюшек от государства.

Катерина, мы брали без детей и плюшек от государства. Минимальные требования нао уточнять у конкретного банка. Идеально брать в том банке, где у вас зарплатный проект, там могут быть особые условия для вас. Наш банк нам дал в 2013 году под 11,88, что было очень неплохо. Позже мы рефинансировали его под 10,75. Первоначальный взнос у нас был на квартиру — около 40 процентов. Доход совместный больше 200 тыс, ипотека бралась в 2013 году, осталось платить 3 года.

На самом деле, взять ипотеку под первоначальный взнос материнским капиталом практически невозможно, сам бегаю по банкам и везде отказывают, говорят что сначала давайте наличку а уж потом мат. Капитал. Вот посоветуйте банки которые дают ипотеку под мат.капитал.

С одной стороны сумма очень грустная, с другой процесс довольно сложный. Думаю, надо брать все равно 🙂

Насколько сложно потом будет продать эту квартиру с несовершеннолетними детьми в доле?

подскажите может кто сталкивался с ситуацией по мат капиталу , у меня двое детей от первого брака, вышла замуж второй раз купили квартиру в ипотеку хотели внести мат кап в ипотеку , но пришел отказ , что и как сделать не знаем, сказали что нынешний муж не должен иметь прав на квартиру чтоб внести мат капитал

Екатерина, огромное спасибо за статью. У меня вопрос: если вы использовали маткапитал на частичное погашение первоначального взноса по ипотечному договору, вы указывали этот момент в договоре купли- продажи квартиры? Или же в разделе Порядок расчетов были фразы: часть наличкой и часть заемными средствами, без акцента , что первоначальный взнос гасится маткапиталом? Заранее спасибо за ответ

В самом начале в примерах «размеры материнского капитала» перечислены все случаи, когда он положен? Там нет случая что второй родился в 2019 и за него получили 466т, и в 2020 родился третий — за него положен маткапитал ещё 150т? Непонятно

Очень сложно. на сайте Госуслуг и в личном кабинете ПФР заполнить правильно заявление-нетривиальная задача, потом еще кучу документов принести в ПФР (не проще их приложить на сайте как в налоговой?). Далее еще куча вопросов «а где печати, росписи и т.д.?» -электронная регистрация-что это. ПФР не в курсе, это все в Ленинградской области. кошмар, получили 4 отказа за месяц, без каких-то внятных комментариев со стороны ПФР.

Екатерина, а тончо пфр перечисляет маткапитал банку? В сбере нам сказали, что пфр перечисляет средства непосредственно продавцу.

Голова уже кругом

Ваша статья называется «Как потратить материнский капитал на первоначальный взнос», при этом вы описываете как потратили капитал на досрочное погашение, а отнюдь не на первоначальный взнос.

Были такие случаи, что взял ипотеку с первоначальным взносом МК, а пенсионный фонд отказал?

Комментарий удален пользователем

Автор статьи

Борис, 10% это, как правило, минимальный взнос, требуемый банком. Лучше внести чуть больше, я не совсем верно выразилась, спасибо за замечание.

Ипотека с материнским капиталом

*Ставки указаны с учетом подключения услуги «Снижение процентной ставки» и применимой «Акции с использованием карты Халва», с учетом заключения всех видов договоров страхования: имущественного, личного, титульного.

Услуга «Снижение процентной ставки по кредиту» — сниженная процентная ставка по кредиту на весь срок кредитования. С размером снижения процентной ставки и стоимостью услуги можно ознакомиться в Тарифах по ипотеке.*

Требования к заемщику

| Заемщик | Физическое лицо, индивидуальный предприниматель, собственник бизнеса |

| Гражданство | Российская Федерация |

| Регистрация | Постоянная либо временная регистрация на территории РФ |

| Возраст на момент предоставления кредита | Не менее 20 лет* |

| Возраст на момент возврата кредита по договору | 85 лет* |

| Место работы | На территории РФ |

| Трудовой стаж | Общий – не менее 1 года, непрерывный стаж работы на последнем месте работы – не менее 3 месяцев |

*если иное не предусмотрено программой

Для собственников бизнеса и индивидуальных предпринимателей: срок ведения собственного бизнеса/ предпринимательской деятельности – не менее 12 месяцев Возможно рассмотрение без документов, подтверждающих трудовую деятельность и доход, при предоставлении выписки из банка с оборотами по счету за последние 6 месяцев.

Если заемщик в браке

Супруг должен выступать солидарным заемщиком по кредитному договору.

Исключением являются случаи, когда между супругами заключен брачный договор (контракт), предусматривающий раздельный режим владения имуществом.

Подтверждение супругом занятости и дохода не требуется, если его доходы не принимаются к учету при рассмотрении заявки на кредит.

Участие созаемщиков

Допускается привлечение не более трёх созаёмщиков (помимо основного заёмщика) по кредитному договору. Требования к созаемщикам идентичны требованиям к основному заемщику.

Кто такой созаемщик?

Созаемщик – солидарный заемщик по кредитному договору, лицо, выступающее стороной наравне с основным и несущее солидарную с основным заемщиком ответственность по договору.

Заявление-анкета

Возможно предоставление анкеты по форме другого банка/организации при предоставлении согласия по форме банка

Паспорт гражданина РФ

Кредит доступен только для граждан РФ.

Военный билет

Мужчинам в возрасте до 27 лет.

Трудовая книжка или трудовой договор

Копия, заверенная работодателем на каждой странице. Обязательна отметка о работе в настоящее время.

Документы, подтверждающие доход

Справка 2-НДФЛ или справка по форме Банка/ по форме стороннего банка/ организации-работодателя.

Документы можно представить в электронном виде через сайт «Госуслуги». Подать заявку на ипотечный кредит можно в ближайшем офисе или заполнить форму на сайте банка.

С полным перечнем документов можно ознакомиться ниже:

- Список документов Заемщика для рассмотрения заявки на кредит

- Документы для рассмотрения заявления на кредит по Продавцу и Объекту недвижимости

- Список дополнительных документов для рассмотрения заявки при рефинансировании ипотечного кредита

Как долго действует решение Банка?

Cрок действия положительного решения по заявке на кредит составляет 3 месяца.

Может ли ИП или собственник бизнеса оформить ипотеку?

Да, к рассмотрению принимаются собственники бизнеса и индивидуальные предприниматели со сроком ведения собственного бизнеса/ предпринимательской деятельности не менее 12 (двенадцати) месяцев.

Возможно ли оформление ипотеки на квартиру, которая находится в другом регионе?

Да, при условии, что квартира расположена на территории Российской Федерации в регионе присутствия подразделения Банка или прилегающих населенных пунктах.

Кто может выступать в качестве созаемщика?

Созаёмщиком может выступать любое физическое лицо, соответствующее требованиям Банка и условиям выбранной программы кредитования, все созаёмщики отвечают за исполнение обязательств по кредитному договору солидарно с заемщиком. По договору можно привлечь не более трёх созаёмщиков (помимо основного заёмщика).

Возможно ли провести сделку по доверенности со стороны продавца?

Да, если продавец – физическое лицо, а сделка по вторичному рынку. Условия принятия нотариальной доверенности от продавца на совершение сделки к рассмотрению указаны в Документах для рассмотрения заявления на кредит по Продавцу и Объекту недвижимости, среди которых есть требования к доверенности, а также положения о видеофиксации.

Возможно ли прописаться в ипотечной квартире и прописать родственников?

Да, предоставление Банком согласия на регистрацию детей, родителей, супруга собственника(-ов) является бесплатной, для иных лиц – 5 000 рублей в соответствии с Тарифами Банка.

Возможно ли при рефинансировании действующей ипотеки, получить дополнительно денежные средства наличными?

Да, получение дополнительных денежных средств допускается.

Возможно ли оформление ипотеки на квартиру, которая находится в залоге в другом банке?

Да, возможно купить квартиру, которая еще в ипотеке другого банка, без надбавки к процентной ставке. Подробная информация на странице программы.

Если хотите обзавестись собственным жильем, но у вас нет достаточно денег для внесения первоначального взноса по ипотеке, то использование средств материнского капитала может стать прекрасным подспорьем в столь важном деле.

Оставьте заявку на сайте Совкомбанка и получите предварительное решение по ипотеке на выгодных условиях. Оно будет готово в течение минуты. Не откладывайте покупку недвижимости на потом, отправьте онлайн-заявку прямо сейчас!

Преимущества

- возможность использования маткапитала как в качестве первоначального взноса, так и в счет досрочного погашения кредита;

- возможность подтвердить доход выпиской из Пенсионного фонда;

- полное или частично досрочное погашение ипотеки через мобильное приложение или личный кабинет интернет-банка;

- возраст заемщика на момент обращения в банк – от 20 лет;

- государственные программы для молодых семей на приобретение квартиры в новостройке или жилья на вторичном рынке в сельской местности ДФО;

- низкие процентные ставки для разных категорий заемщиков;

- различные способы обслуживания ипотеки.

Как оформить

Достаточно заполнить заявку на этом сайте. В случае предварительного одобрения ипотечного кредита нужно подготовить требуемые документы и посетить наше отделение. Подпишите в банке договор и получите деньги на собственную недвижимость.

Рассчитать сумму ежемесячного платежа по ипотеке с учетом использования средств материнского капитала вам поможет удобный ипотечный калькулятор.

Условия

- низкие процентные ставки;

- максимальный срок кредитования для всех категорий заемщиков — до 30 лет;

- первоначальный взнос – от 20% от стоимости квартиры;

- максимальный возраст на момент погашения кредита — 85 лет;

- минимальный стаж на последнем месте работы — четыре месяца;

- постоянная регистрация — не менее четырех последних месяцев на территории одного населенного пункта РФ;

- наличие ребенка, рожденного с 1 января 2018 года, или ребенка-инвалида, рожденного до 31 декабря 2022 года;

- маткапитал можно использовать сразу после рождения или усыновления малыша;

- дом должен быть подключен к горячему и холодному водоснабжению, не входить в число объектов, подлежащих сносу, не попадать под программу реновации;

- обязательно страхование жилья в течение срока действия договора.

Полная информация об одобренных условиях будет предоставлена вам после рассмотрения заявки.

Документы

Из документов вам понадобятся:

- паспорт РФ;

- военный билет для мужчин, не достигших 27 лет;

- бумаги, подтверждающие занятость и доход;

- данные об объекте недвижимости;

- заявление-анкета на получение ипотечного кредита (заполняется в момент подписания договора).

Погашение

Как и любые другие кредитные продукты Совкомбанка, погашать ипотеку просто и быстро. Вносите платежи любым удобным способом:

- в любом офисе банка;

- через мобильное приложение «Халва-Совкомбанк»;

- в личном кабинете на официальном сайте;

- с помощью терминала самообслуживания;

- в отделении Почты России.

Позаботьтесь о будущем своей семьи, используйте сертификат на материнский капитал, чтобы приобрести жилье — дом, квартиру или таунхаус.

Источник https://journal.tinkoff.ru/mother-of-ipoteka/

Источник https://sovcombank.ru/apply/ipoteka/ipoteka-s-materinskim-kapitalom/

Источник