Чем отличается инвестиционная недвижимость от обычных доходных вложений во внеоборотные активы

12.01.2022 распечатать Так же как привычные доходные вложения во внеоборотные активы, инвестиционную недвижимость нужно учитывать обособленно. Только правила оценки инвестиционной недвижимости, установленные ФСБУ 6/2020 «Основные средства», абсолютно новые.

Какой счет выбрать — 01 или 03?

Для учета основных средств в бухучете используются счет 01 «Основные средства» и 03«Доходные вложения в материальные ценности». Об этом написано в инструкции по применению плана счетов. Счет 01 предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. Счет 03 предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Таким образом, бухгалтерский счет 03 используют в ситуациях, когда приобретаемые компанией активы изначально не планировалось использовать для собственных нужд. То есть речь идет не об основных средствах, используемых в производстве, а об имуществе, приобретенном с целью получения прибыли.

Важно заметить: организации, основным видом деятельности которых не является сдача имущества в аренду на постоянной основе, учет сдаваемого в аренду имущества ведут на счете 01 «Основные средства».

В чем суть инвестиционной недвижимости

- арендных платежей;

- прироста стоимости недвижимости.

Это означает извлечение прибыли из собственных «накоплений», будь то платежи от арендатора или просто увеличение стоимости недвижимого имущества, которое всегда ценилось и будет цениться.

Пример. Признание объекта инвестиционной недвижимости

Например, компания получила прибыль и ее часть направила на приобретение коммерческого здания. Для нужд своего производства объект не используется, его сдают в аренду, то есть объект относится к инвестиционной недвижимости. Общую стоимость здания бухгалтер отражает в балансе на счете 03. Ведь фирма сделала «доходные вложения» и получает от них прибыль.

Для признания объекта инвестиционным необходимо выполнение 2 условий:

- наличие высокой вероятности поступлений от использования по соответствующему назначению;

- возможность надежного определения первоначальной стоимости объекта.

Оценка инвестиционной недвижимости

Инвестиционная недвижимость, которая учитывается в том числе на счете 03 в составе доходных вложений в материальные ценности, принимается на учет по первоначальной стоимости, определяемой в соответствии с п. п. 9 — 16 ФСБУ 26/2020 (п. 12 ФСБУ 6/2020).

После признания инвестиционная недвижимость оценивается по первоначальной или по переоцененной стоимости (п. 13 ФСБУ 6/2020).

В первом случае первоначальная стоимость инвестиционной недвижимости погашается путем начисления амортизации (п. 27 ФСБУ 6/2020). Суммы начисленной амортизации отражаются на счете 02 «Амортизация основных средств» по соответствующей аналитике.

Инвестиционная недвижимость, оцениваемая по переоцененной стоимости, не амортизируется (п. 28 ФСБУ 6/2020). Она отражается на счете 03 по справедливой стоимости, которая определяется на каждую отчетную дату (п. 21 ФСБУ 6/2020). А сумма дооценки или уценки включается в состав доходов или расходов текущего периода, в котором произведена переоценка.

Если объект приобретен исключительно для получения дохода от прироста его стоимости, то очевидно, что его следует оценивать именно по переоцененной стоимости.

Что включать в строку 1160 баланса

В балансе стоимость инвестиционной недвижимости, учитываемой по счету 03, включают в показатель строки 1160 «Доходные вложения в материальные ценности» по балансовой стоимости. В бухгалтерском балансе указывают их остаточную стоимость (первоначальная стоимость за вычетом начисленной амортизации и суммы обесценения).

Балансовая стоимость инвестиционной недвижимости определяется как разница между сальдо по счетам 03 и 02 в случае начисления амортизации или как сальдо по счету 03, если амортизация не начисляется.

Амортизацию материальных ценностей, предоставляемых во временное владение или пользование с целью получения дохода, учитывают по кредиту счета 02 «Амортизация основных средств» тоже обособленно. Начислите ее по тому имуществу, которое у вас учтено на счете 03.

Если фирма учитывает имущество, включая инвестиционную недвижимость, по первоначальной стоимости, и у нее имеются также объекты ОС, учитываемые на счете 01, то из остатка по счету 02 необходимо исключить суммы амортизации, начисленные по этим объектам.

| Дебетовое сальдо по счету 03 | — | Кредитовое сальдо по счету 02 (без учета амортизации по ОС, учитываемым на счете 01) | = | Строка 1160 «Доходные вложения в материальные ценности» Бухгалтерского баланса |

Незавершенные капитальные вложения во внеоборотные активы, подлежащие последующему принятию к учету на счете 03, могут тоже включаться в показатель строки 1160 и отражаться обособленно по одной из строк, расшифровывающих показатель этой строки.

При несущественности его можно отразить по строке 1190 «Прочие внеоборотные активы».

В этом случае кроме балансовой стоимости инвестиционной недвижимости показатель строки 1160 формируют дебетовые сальдо по счетам 08 «Вложения во внеоборотные активы» и 07 «Оборудование к установке» в относящей к ней части.

Первоначальную стоимость этих ценностей определяют в том же порядке, что и основных средств (то есть исходя из суммы всех капитальных вложений, связанных с их приобретением).

—> Ваш браузер не поддерживает плавающие фреймы!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Порядок заключения инвестиционного договора

Договор об инвестиционной деятельности — это соглашение сторон, по которому одна сторона (исполнитель) обязуется произвести строительные или иные работы, передать полученный результат, а другая сторона (инвестор) финансирует работы с целью получения дальнейшей выгоды.

Понятие и субъектный состав

Инвестиционная деятельность подразумевает под собой использование финансовых средств или имущества для вклада в развитие проекта с целью последующего получения прибыли. Сферы, в которые вкладываются ресурсы инвестора, могут быть разнообразными и затрагивать область строительства, реконструкцию объектов, приобретение техники, восстановление и покупку производственного оборудования.

Субъектный состав договора отличается многообразием: договор инвестиций может включать в себя следующие виды сторон:

- юридические лица;

- государственные и муниципальные предприятия;

- физические лица;

- иностранные юридические лица.

Регулируются правоотношения по инвестированию:

- Федеральным законом от 30.12.2004 № 214-ФЗ ;

- Гражданским кодексом РФ;

- Федеральным законом от 25.02.1999 № 39-ФЗ .

Несмотря на такое количество правовых актов, законодательством не закреплено точного определения, что такое инвестиционный договор, поэтому на практике используются и понятия контракта и соглашения.

Прямое законодательное ограничение по заключению сделок между отдельными субъектами отсутствует. Возможны правоотношения между любыми из перечисленных выше видов групп: так, к примеру, инвестиционный договор между физическим и юридическим лицом может быть заключен с целью вклада физлица в строительство для получения в дальнейшем жилой площади в построенном доме. Заключение соглашений между госорганами и юридическими лицами может осуществляться с целью создания или реконструкции предприятий в рамках реализации федеральных программ.

Особенности инвестиционного договора

Отсутствие законодательно закрепленной правовой конструкции инвестиционного соглашения затрудняет его разграничение с другими видами сделок. В сравнении с предварительными соглашениями купли-продажи, подряда, оказания услуг, займа, договор об инвестировании в бизнес имеет схожие черты. Что же отличает инвестиционные сделки от других?

Отличительными чертами рассматриваемого контракта являются:

- целевое использование предоставленных средств (при заключении соглашения инвестор определяет область и пределы использования предоставленных ресурсов, информация об этом содержится в проекте);

- особый режим налогообложения (имущество, получаемое в рамках таких сделок, не подлежит обложению НДС, такое положение установлено п. 4 ст. 39 НК РФ и подтверждается судебной практикой — см. постановление от 04.12.2006 по делу № А74-1479/2006-Ф02-6502/06-С1);

- страхование используемых инвестором средств (если заключается договор об осуществлении инвестиционной деятельности с участием государственных и муниципальных органов, необходимо использование инструмента страхования. Основным документом, регулирующим правоотношения по страхованию инвестиций, является постановление правительства РФ от 22.11.2011 № 964 );

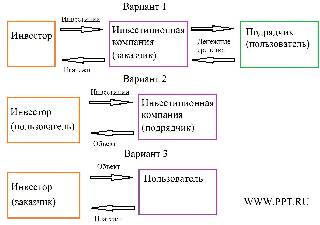

- использование в субъектном составе множественности связей (инвестор заключает договор с инвестиционной компанией, которая нанимает подрядчика для строительства объекта. После того как объект введен в эксплуатацию, он будет находиться в пользовании компании, за что она станет выплачивать денежные средства инвестору).

Порядок заключения

Заключению сделки по инвестированию предшествует ряд специфических действий. Из-за особой цели — получения доходов в будущем с использованием материальных или финансовых средств — порядок заключения инвестиционного контракта представляет собой следующую последовательность действий:

- Составление инвестиционного проекта. Документ содержит проектную документацию; обоснованность действий, на которые расходуются средства; графики выполнения работ и внесения материальных ресурсов; описание правил распределения будущей прибыли после введения проекта в действие — бизнес-план.

- Согласование контракта. На этой стадии стороны определяют предмет соглашения; подрядчиков; пределы ответственности; условия предоставления отчетов и пределы использования средств инвестора.

- Подписание документов. Завершающий этап, на котором визируется договор с инвестором, достигнутые договоренности обретают юридическую силу, и начинается исчисление сроков по реализации проекта.

Структура соглашения

Документ, подписываемый сторонами, составляется в двух экземплярах. Рассмотрим структуру договора на примере инвестиционной сделки по строительству. В документе необходимо указать следующие разделы:

- Предмет сделки. Указывается, на что инвестор выделяет средства, при каком результате цель считается достигнутой; заключение инвестиционных договоров по строительству требует точного определения предмета, для этого указываются следующие данные: площадь, адрес, этажность, целевое назначение.

- Характеристика объекта строительства: наличие обременений; кадастровые номера земельных участков, где осуществляется застройка; стоимость; категория.

- Имущественные права на результаты проекта. Устанавливается вид права для инвестора: аренда или собственность; размер доли.

- Обязательства сторон. Определяются взаимные обязанности по внесению платы, подготовке проектов, срокам осуществления работ и внесению платежей, обязанность страхования объекта.

- Финансовые условия. Указывается объем вложений для реализации проекта; устанавливаются виды инвестирования: денежные средства, имущество, права.

- Ответственность: договор инвестирования это может, но не обязан предусматривать, и в случае его отсутствия будут применяться общие положения законодательства: к примеру, ст. 17 Федерального закона от 25.02.1999 № 39-ФЗ.

- Заключительные положения. Указывается количество подписанных документов; срок действия контракта; порядок передачи прав.

- Реквизиты и подписи сторон. Прописываются индивидуально определяющие данные: ИНН, ОГРН, адрес, наименование участников сделки; указывается Ф.И.О. подписывающего лица и ставится подпись.

Источник https://www.buhgalteria.ru/article/chem-otlichaetsya-investitsionnaya-nedvizhimost-ot-obychnykh-dokhodnykh-vlozheniy-vo-vneoborotnye-ak

Источник https://ppt.ru/art/investicii/zaklyucheniya-investitsionnogo-dogovora

Источник