В какой банк положить деньги: топ-20 ставок по вкладам весной 2023 года

Проинфляционные риски беспокоят ЦБ, но ключевая ставка — без изменений. Банки изменяют ставки по вкладам точечно и разнонаправленно. Какую доходность предлагают депозиты в текущих условиях — в подборке «РБК Инвестиций»

(Фото: Shutterstock )

В конце 2022 года РБК запустил бета-версию маркетплейса «РБК Банки». Сейчас, на стадии тестирования, в сервисе уже опубликованы предложения от ряда коммерческих банков. Вы можете задать эффективную ставку, сумму вклада или кредита, а также его срок — и найти подходящий вам продукт. Впоследствии список банков будет расширяться.

- 1. Ключевая ставка и инфляция

- 2. Средние ставки в банках

- 3. Лучшие рублевые вклады

- 4. Максимальные ставки в топ-10 банков

Ключевая ставка рекордно долго сохраняется на одном уровне

Совет директоров Банка России 17 марта в четвертый раз подряд сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 28 апреля 2023 года.

Изменение ключевой ставки Центробанка России в период 14 октября 2013 года — 17 марта 2023 года

В 2023 году Банк России по-прежнему ожидает снижения темпов инфляции до 5–7% и ее возвращение к таргету 4% в 2024 году. При усилении проинфляционных рисков ЦБ будет оценивать целесообразность повышения ключевой ставки на ближайших заседаниях. По мнению регулятора, повышению темпов инфляции могут способствовать ухудшение спроса на товары российского экспорта, удорожание импорта, увеличение бюджетных расходов, рост реальных заработных плат из-за нехватки рабочей силы.

В феврале годовой темп прироста потребительских цен снизился до 11% (после 11,8% в январе). По оценке на 20 марта, годовая инфляция замедлилась до 5,99%.

Регулятор в февральском среднесрочном прогнозе указывал, что в 2023 году средняя ключевая ставка может составить 7–9% (вместо ранее прогнозируемых 6,5–8,5%). Траектория ставки с 13 февраля до конца 2023 года ожидается в диапазоне 6,9–9,2%. На 2024 год средний прогноз по ключевой ставке повышен до 6,5–7,5% (ранее 6–7%). Следующий среднесрочный прогноз будет опубликован 28 апреля.

(Фото: Валентин Егоршин / ТАСС )

Несмотря на неизменность ключевой ставки с сентября прошлого года на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,68%. На уровне 7,68% максимальная ставка держится с третьей декады февраля.

Реакция банков на сохранение ключевой ставки ЦБ 17 марта была нейтральной, по данным аналитиков проекта «Финуслуги» Московской биржи. По сравнению со ставками на 13 марта индекс ставок по вкладам в топ-50 крупнейших банков к 20 марта изменился на 0–0,01 процентного пункта. Средняя доходность вкладов остается в диапазоне 6,7–7,52% годовых.

«На прошлой неделе ставки изменили всего три банка из топ-50, ни один из них не входит в топ-20 крупнейших. Ставки изменялись точечно и разнонаправленно, при этом максимальные ставки в топ-20 банков остаются на уровне 8–8,5% годовых преимущественно по вкладам сроком от полугода», — отмечают аналитики.

С февральского заседания ЦБ макроэкономическая ситуация существенно не изменилась, поэтому решение о сохранении ключевой ставки было предсказуемым, говорит управляющий директор проекта «Финуслуги» Игорь Алутин. «Реакция рынка в ближайшее время также будет нейтральной, так как стоимость кредитов и доходность банковских вкладов в целом следует за траекторией ключевой ставки», — уверен Алутин.

По его словам, сейчас логичнее хранить часть средств во вкладах средней срочности, а для перевода всех накоплений на более долгосрочные депозиты имеет смысл дождаться ярко выраженного снижения инфляционных ожиданий и повышения уровня макроэкономической определенности.

Доходность облигаций федерального займа (ОФЗ), которая также влияет на депозитные ставки, с 10 января не снижается ниже 9,2%. По кривой бескупонной доходности ОФЗ с погашением через год демонстрируют доходность 7,9% годовых, через три года — 8,8%, через пять лет — 9,7%. Наиболее высокий доход предлагают самые долгосрочные бумаги — 30-летние гособлигации — на уровне 11,54%.

Средние ставки по вкладам в банках

Ставки в топ-10 банков

Средняя максимальная ставка по вкладам топ-10 российских банков три декады подряд (третью декаду февраля, первую и вторую — марта 2023 года) остаются на одном и том же уровне — 7,68% годовых, следует из данных ЦБ.

Ставки по депозитам во второй декаде марта:

- на срок до трех месяцев — 5,74%;

- на срок 3–6 месяцев — 6,85%;

- на срок 6–12 месяцев — 6,66%;

- на срок свыше года — 8,31%.

(Фото: Банк России )

Индикатор средней максимальной процентной ставки рассчитывается как средняя арифметическая максимальных процентных ставок десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц. В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года — на уровне 20,51%. Ключевая ставка на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения клиентов банков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки в топ-59 банков на сумму от ₽100 тыс.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 24 марта составляет 6,84% годовых, согласно индексу FRG100. С начала 2023 года по данному индексу ставка выросла на 15 б.п., в начале января она была на уровне 6,69%. Минимальный уровень ставки в 2023 году фиксировался на уровне 6,60% 2 февраля.

(Фото: Frank RG )

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 13 по 20 марта по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- три месяца — 6,7% (без изменений по сравнению с предыдущей неделей);

- шесть месяцев — 7,12% (-2 б.п.);

- год — 7,52% (без изменений по сравнению с предыдущей неделей).

Индекс доходности вкладов платформы «Финуслуги» оценивает динамику среднерыночных процентных ставок в топ-50 банков по размеру депозитного портфеля и позволяет сравнить ее с уровнем ставок по вкладам, которые можно открыть онлайн на «Финуслугах». В базу расчета входят вклады от ₽100 тыс. на срок три, шесть месяцев и год.

Топ-10 банковских вкладов по доходности весной 2023 года

Самая выгодная ставка по вкладу составляет 12% годовых, по данным на 24 марта. Большая часть депозитов со ставками выше рынка (на уровне 9–12%), которые изучили «РБК Инвестиции», относится к так называемым коробочным (пакетным) вкладам, то есть предполагает выполнение клиентом дополнительных условий — регулярного оборота и/или постоянного неснижаемого остатка на банковской карте, приобретение инвестиционных паев, открытие инвестиционного счета, оформление программы инвестиционного или накопительного страхования жизни, подключение подписки по абонентской ежемесячной плате и так далее.

Топ-10 банков с самыми высокими ставками по вкладам и накопительным счетам, по данным на 24 марта 2023 года:

- «Синара» — до 12% (вклад «Максимальный», ₽10-500 тыс. на три месяца при условии оформления защитного или сервисного продукта);

- Газэнергобанк — до 12% (вклад «Максимальный», ₽10–500 тыс. на три месяца при условии оформления защитного или сервисного продукта);

- НОКССбанк — до 11% (вклад «Премиум» от ₽10 млн на пять лет);

- СДМ-Банк — до 10,68% (вклад «Доход» от ₽1,4 млн на три года при условии ежемесячной капитализации);

- Норвик банк — до 10,5% (вклад «Оптимальный» ₽100 тыс. — ₽50 млн на три года при условии подключения и оплаты тарифного плана «Оптимальный» стоимостью ₽4,5 тыс.);

- «Дом.РФ» — до 10,1% (вклад «Мой дом», ₽30 тыс. — ₽15 млн на три года);

- «Уралсиб» — до 10,01% (вклад «Доход» ₽1 млн — ₽1 млрд на три года при условии ежемесячной капитализации;

- Инвестторгбанк — до 10% (вклад «ИТБ. Хит» от ₽50 тыс. на три года для новых клиентов);

- Россельхозбанк — до 10% годовых (вклад «Доходный» при открытии онлайн на три года и при размещении от ₽3 тыс.);

- «РЕСО Кредит» — до 10% (вклад «Старт» от ₽100 тыс. на три года).

При составлении рэнкинга использованы данные маркетплейсов «РБК Банки» и «Банки.ру».

Куда вложить деньги в 2023 году на короткий срок

Инвестиции — это не обязательно вложения на несколько лет или десятилетий. Цель может быть и краткосрочной, например на год, и тогда нужны подходящие стратегии и инструменты. Особенно востребованными они становятся в кризис, когда горизонт планирования уменьшается из-за страха перед неопределенностью.

Расскажу, какие сейчас есть варианты вложить деньги на срок до года. Разбирать сложные инструменты и стратегии не буду, как и упоминать активы, доступные только квалифицированным инвесторам.

Выбор того, куда вложить деньги, зависит от многих обстоятельств: от ваших целей, пожеланий по доходности и риску, от имеющейся суммы и доступности инструментов.

Я дам лишь обзор основных вариантов краткосрочных вложений — это не инвестиционная рекомендация.

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

Сохранить и частично защитить от инфляции

Вклады

Банковский депозит — простой и надежный способ вложить деньги на небольшой срок. Продолжительность вкладов обычно от 1—3 месяцев до года, но есть и более длинные варианты — на 2—3 года. Здесь разберу лишь рублевые вклады.

Плюсы. Доходность вклада фиксирована и заранее известна. Вы не получите меньше, если будете соблюдать условия договора.

Вклады застрахованы АСВ в пределах 1,4 млн рублей на человека в одном банке. Значит, риск потерять деньги минимальный.

Вклады довольно просто устроены. Не нужно разбираться в терминах или самостоятельно проводить сложные расчеты. Открыть вклад легко: у многих есть банковские приложения на смартфоне или доступ в интернет-банк через компьютер, а если нет, можно открыть вклад в отделении банка.

Еще есть агрегаторы, где удобно сравнивать условия в разных банках, и финансовые маркетплейсы, которые позволяют открыть вклад онлайн даже в банке, где у вас еще нет счета.

Наконец, вклады доступны всем: согласно ст. 26 ГК, их могут открывать даже подростки в возрасте от 14 лет. Также вклады в российских банках подходят госслужащим: конфликт интересов вряд ли возможен и это не иностранный финансовый инструмент.

Минусы. На вкладах много не заработать. Их доходность с трудом позволяет защитить капитал от инфляции.

По данным сервиса Capital Gain, с 2000 по 2022 год инфляция в России в среднем была 9,65% в год. Рублевые вклады сроком до года в крупнейших банках за тот же период дали 8,98% годовых, то есть отставали от инфляции на 0,67 п. п. в год.

На разных интервалах времени вклады могли показать себя лучше или хуже. Например, с 2003 по 2022 российская инфляция в среднем была 8,46% в год, а вклады дали 8,96% годовых, то есть все-таки позволили защититься от инфляции.

Если же говорить о коротких отрезках, например год, то отклонения могут быть сильнее. В 2021 году инфляция составила 8,39%, а вклады дали всего 4,49%. В 2022 году вклады тоже прилично отстали: 7,74% годовых доходности против инфляции 11,94%. А вот в 2017 году вклады позволили в среднем заработать 8,4% годовых при инфляции 2,51%.

Еще один минус: вы потеряете проценты, если закроете вклад досрочно. Кроме того, многие вклады нельзя пополнять.

Также стоит помнить, что в зависимости от размера дохода по вкладам возможен налог с части процентов. На это влияет ставка ЦБ. О том, как рассчитать налог, я писал в другой статье.

Возможная доходность. По данным ЦБ , в конце марта 2023 года средняя максимальная ставка в топ-10 российских банках была 7,676% годовых.

Доходность сильно зависит от банка — в тех, что поменьше, ставка обычно выше — и срока, на который вы открываете вклад. Также влияет и сумма.

Бывают и дополнительные условия. Например, подписка, активное использование карты банка или статус премиального клиента могут дать повышенную процентную ставку.

Вывод. Вклады — простой, понятный и надежный инструмент, подходящий, чтобы хотя бы частично защитить деньги от инфляции. Большой доходности тут не получить, зато риск минимальный и не надо тратить много времени и нервов, чтобы разобраться.

Это хороший вариант как для вложений на короткий срок, так и для размещения низкорискованной части более долгосрочного портфеля.

Сохранить и частично защитить от инфляции

Накопительные счета

Такие счета во многом похожи на вклады: низкий риск, низкая доходность, доступность для большинства россиян, включая госслужащих. Но по сравнению с вкладами у накопительных счетов есть преимущества и недостатки.

Плюсы. Как и вклады, накопительные счета довольно просто устроены. Кроме того, они тоже страхуются АСВ — и в случае проблем с банком деньги в пределах 1,4 млн рублей не пропадут. Соответственно, нет риска получить убыток, по крайней мере если не брать в расчет инфляцию.

Еще такие счета легко пополнять, тогда как у вкладов зачастую нет такой опции.

С накопительных счетов можно снимать деньги без потери процентов. Это удобно, когда появляются непредвиденные расходы или вы предполагаете, что деньги могут понадобиться в любой момент. А еще можно снять, если появится более выгодный вариант вложить деньги.

Минус в том, что доходность таких счетов обычно не фиксируется. В отличие от вкладов, где ставка указана в договоре и не меняется до окончания срока, по накопительным счетам банк имеет право увеличивать или снижать ставку.

Из-за этого нельзя точно определить, сколько вы заработаете к определенной дате.

Доходность. В целом доходность накопительных счетов обычно ниже доходности вкладов и ставки ЦБ. Но бывает и так, что на первые 2—3 месяца ставка фиксируется и она может быть выше ставок по вкладам.

- В начале апреля 2023 года Тинькофф предлагал накопительный счет со ставкой до 5% годовых. Для этой ставки требовалась подписка Tinkoff Pro. Это ниже, чем по вкладу в Тинькофф, где со всеми опциями можно было получить до 7,5% годовых при сроке 12 месяцев. Пониженная доходность — плата за удобство использования накопительного счета по сравнению с вкладом.

Вывод. Накопительные счета удобнее вкладов тем, что их можно пополнять и с них можно снимать деньги в любое время, не теряя проценты. Это хороший вариант, чтобы копить на крупную покупку или держать деньги на всякий случай.

Но не всем понравится то, что ставка по уже открытому счету может снизиться, если банк так решит. В целом доходность таких счетов обычно ниже, чем у вкладов.

Сохранить и частично защитить от инфляции

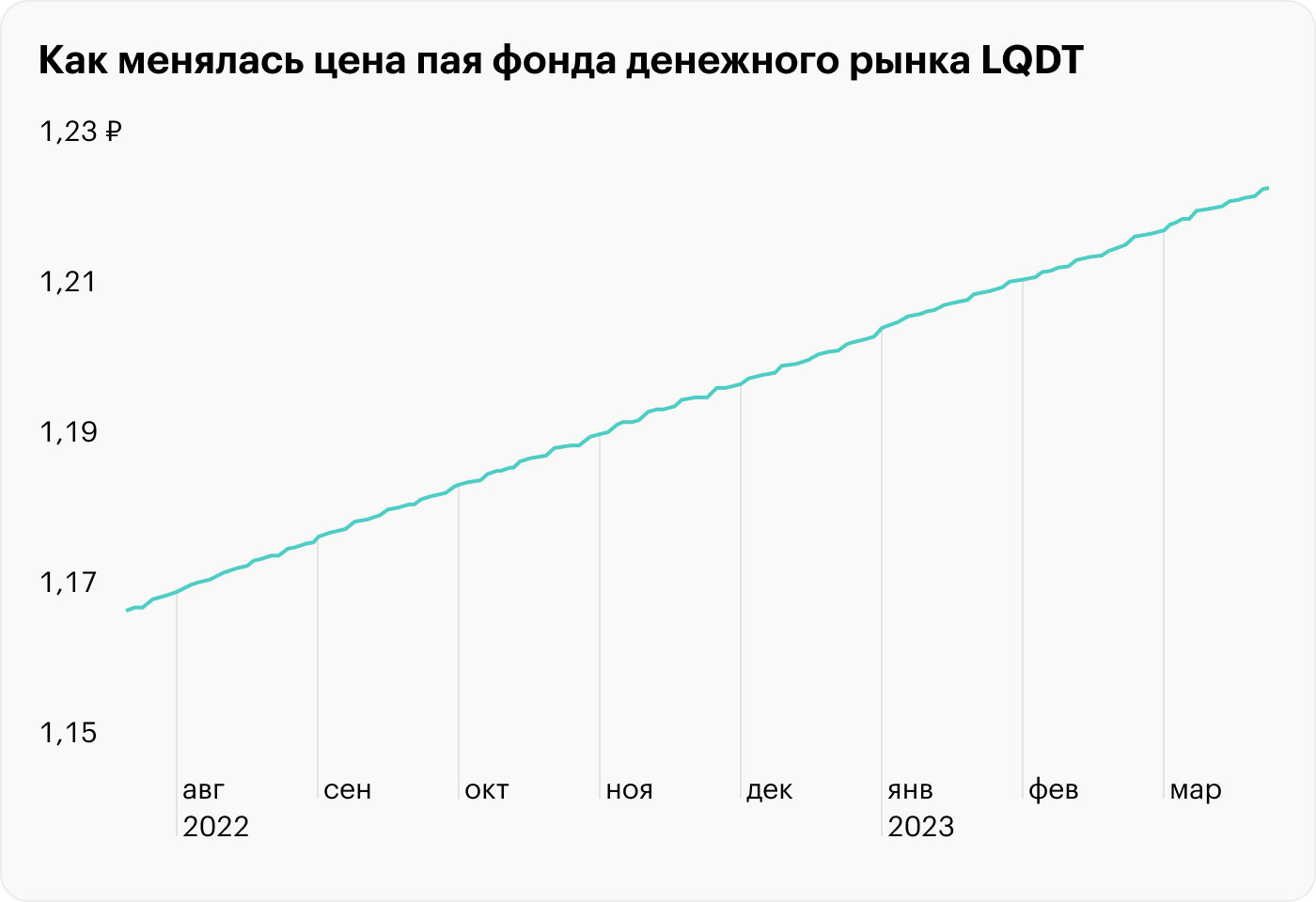

Фонды денежного рынка

Чуть более сложный вариант — для тех, кто готов инвестировать на бирже, не ограничивая себя обычными продуктами банков.

Биржевые ПИФы денежного рынка вкладывают деньги в надежные краткосрочные инструменты. Паи фондов можно купить и продать на бирже так же , как другие ценные бумаги, и цена паев медленно, но верно растет.

Примеры таких фондов на Московской бирже — рублевые LQDT и SBMM, а также юаневый SBCN. Правда, последний имеет в составе не только инструменты денежного рынка, но и юаневые облигации российских компаний.

Плюсы. Фонды денежного рынка можно считать биржевым аналогом накопительных счетов, только без страховки. Убыток на них теоретически возможен, например цена уже упомянутого LQDT, ранее известного как VTBM, падала 24—25 февраля 2022 года. Но минус все же маловероятен.

Если покупать паи такого фонда на ИИС с налоговым вычетом типа А (на взнос), то у вас будет доходность примерно как у накопительного счета, но еще плюс возврат налога. В итоге результат будет лучше, чем в банке.

Наконец, если смотреть на ассортимент ценных бумаг на бирже, то такие фонды выбрать проще, чем, например, облигации, о которых расскажу чуть позже.

Минусы. Это более сложный инструмент, чем вклады и накопительные счета, при этом без преимуществ по доходности, если покупать через обычный брокерский счет. Улучшить результат можно разве что за счет вычета на взнос при использовании ИИС.

Но напомню, что для вывода денег с ИИС надо закрыть счет. Если сделать это раньше чем через 3 года с даты открытия, теряется право на вычеты. При этом уже полученные ранее вычеты надо будет вернуть в бюджет и уплатить пеню.

За сделки на фондовом рынке брокер обычно берет комиссию. Поэтому для совсем коротких вложений, например на пару недель, такие фонды не подходят. Комиссия может оказаться больше, чем доход. Но некоторые брокеры не берут плату за сделки с паями фондов управляющих компаний (УК), входящих с ними в одну финансовую группу. Так что условия стоит уточнить.

Еще надо помнить об НДФЛ с дохода от сделок с паями. Это уменьшит доходность.

В исключительных случаях есть риск получить убыток. Цена пая может упасть, по крайней мере в отсутствие маркетмейкера — участника торгов, обеспечивающего ликвидность паев на бирже. И надо помнить, что страховка АСВ на ценные бумаги не распространяется.

Также надо учитывать, что доступ к паям зависит от работоспособности биржи. Если торги по каким-то причинам не идут, паи не купить и не продать.

И это не только про выходные и праздничные дни. В марте 2022 года торги ценными бумагами были закрыты около 3 недель — и лишь затем началось постепенное возобновление.

Впрочем, это относится к любым биржевым активам, в том числе облигациям и фондам облигаций, о которых я расскажу далее.

Доходность таких фондов близка к ставке ЦБ и доходности накопительных счетов за минусом расходов на управление фондом. Эти расходы постепенно вычитаются из его активов и тем самым учитываются в цене пая.

Как и в случае с накопительными счетами, нельзя заранее рассчитать, сколько вы заработаете. Скорее всего, доходность будет ниже инфляции, особенно если учесть комиссии брокера и биржи за покупку и продажу паев, а также НДФЛ.

Вывод. Если деньги уже находятся на брокерском счете или ИИС и вы хотите вложить их на срок от месяца до года, фонды денежного рынка вполне подойдут. Риск небольшой, доходность — на уровне накопительных счетов. Можно получить бонус за счет налогового вычета за пополнение ИИС.

Но если ИИС у вас еще нет и вы только планируете его открывать, то результатом вложений в фонды сможете воспользоваться лишь через 3 года. А если действующие сейчас вычеты типа А отменят, вложения в подобные фонды станут еще менее интересными.

Сохранить и защитить от инфляции

Облигации

Облигации — это долговые ценные бумаги. Эмитентами облигаций, то есть теми, кто их выпускает, бывают как органы власти, так и компании. Бумаги торгуются на бирже, так что для вложений в них понадобится брокерский счет или ИИС.

Большинство облигаций устроено так, что по ним регулярно выплачивается процентный доход — купоны. В определенную дату облигации гасят — выплачивают номинал, то есть сумму долга по каждой бумаге.

Дата выплат, ставка и размер купона, а также дата погашения обычно известны заранее. Но бывает, что ставка и размер купона фиксируются лишь до определенной даты, а потом могут измениться по усмотрению эмитента.

Существует множество облигаций с самыми разными условиями. Они отличаются уровнем риска и доходности, частотой выплат, сроками погашения и другими параметрами.

С одной стороны, это усложняет выбор: бумаг тысячи, глаза разбегаются. С другой — появляется возможность подобрать такой выпуск облигаций или комбинацию разных выпусков, чтобы получить желаемый результат.

Плюсы. Регулярные выплаты купонов дают пассивный доход. Если разобраться в рынке облигаций, можно подобрать бумаги, которые хорошо подойдут под ваши пожелания по сроку вложений, доходности и риску.

При этом можно заработать больше, чем дают вклады, накопительные счета и фонды денежного рынка. Это реально, если не ограничиваться максимально надежными, но менее прибыльными государственными бумагами ОФЗ. А еще — если удастся выгодно купить облигации во время кризиса либо перед падением ставки ЦБ.

Есть также ОФЗ-ИН , доходность которых привязана к инфляции, и ОФЗ-ПК с доходностью, зависящей от межбанковской ставки RUONIA. Такие бумаги устроены немного сложнее обычных и могут не подходить для краткосрочных вложений, но в более долгой перспективе тоже могут пригодиться.

Облигации можно купить на ИИС. Вычет на взнос позволит вернуть налог, что даст дополнительный доход. Или можно применить вычет типа Б и не платить налог с купонов.

Минусы. Облигации — не самый простой инструмент. Чтобы по максимуму использовать потенциал долговых бумаг, придется разобраться в терминах, формулах и потратить время на поиск подходящих активов.

У облигаций есть риски. Так, кредитный риск подразумевает вероятность того, что эмитент не исполнит обязательства — например, не выплатит вовремя купоны или не станет гасить номинал. В случае с гособлигациями это крайне маловероятно, а вот с высокодоходными корпоративными облигациями такое то и дело случается.

Есть также процентный риск. Если ставка ЦБ вырастет, то ранее выпущенные облигации с неизменным купоном начнут дешеветь, чтобы доходность к погашению соответствовала новым реалиям. Из-за этого опасно инвестировать на короткий срок в длинные облигации с погашением через много лет: можно получить убыток, когда решите продать бумаги.

В кризис облигации тоже могут дешеветь. Например, многие бумаги падали в марте 2020 года из-за коронавирусной пандемии и в конце февраля 2022 года.

Если вы заработаете на торговле облигациями, с вас удержат налог. Есть и налог с купонов облигаций. Это снижает доходность. Налога можно избежать с помощью вычета типа Б на ИИС, но этот вариант не всегда удобен для краткосрочных вложений.

Не все облигации доступны инвесторам. Для сделок с некоторыми потребуется пройти тест — его предоставит ваш брокер. Для других бумаг нужен статус квалифицированного инвестора.

Наконец, у некоторых россиян, например из числа госслужащих, может возникнуть конфликт интересов при вложениях в корпоративные облигации. Это зависит от должности и обязанностей. А вот с ОФЗ и облигациями регионов и муниципалитетов проблемы маловероятны.

Доходность зависит от того, какие облигации вы купите. Самые надежные — ОФЗ, выпускаемые Минфином, — дают наименьшую доходность. Облигации регионов и муниципалитетов немного доходнее, как и облигации крупных компаний.

Самые выгодные — облигации небольших или проблемных компаний. Такие бумаги еще называют высокодоходными. Но и заметно выше риск того, что компания не сможет платить по долгам, — тогда владельцы облигаций получат убыток.

Влияет также срок облигаций — время до погашения. Правильнее было бы говорить о дюрации, но чтобы не усложнять, ориентир такой: чем дальше дата погашения облигации, тем выше должна быть ее доходность при прочих равных.

При краткосрочных вложениях разумно купить облигации, которые погасят примерно тогда, когда вам понадобятся деньги.

Еще важно, в какой момент вы купите облигации и по какой цене. Дело в том, что они далеко не всегда торгуются по номиналу. Цена зависит от процентных ставок в экономике и настроений на рынке. Ставка ЦБ растет — облигации дешевеют, ставка падает — дорожают. Если у эмитента проблемы или в стране кризис — облигации дешевеют. Чем дешевле купите облигацию, тем выше будет доходность при прочих равных.

Наконец, важно, будете ли вы держать облигации до погашения или продадите раньше. В первом случае можно рассчитать доходность к погашению, по крайней мере если размер всех купонов заранее известен. Во втором случае доходность точно не известна, поскольку нет гарантий, что в будущем удастся продать облигации по определенной цене.

Судя по данным за 2011—2022 годы , индекс ОФЗ с дюрацией до 3 лет дал 6,97% годовых. Корпоративные облигации с такой же дюрацией — 7,97% годовых. Повышенная доходность корпоративных бумаг — это премия за более высокий кредитный риск.

Инфляция за тот же период была 6,93% в год. Получается, что облигации смогли обогнать инфляцию. Отмечу, что с учетом налогов и комиссий результат был бы немного хуже.

Но это показатели всего рынка, причем не по принципу «купил и держишь до погашения», а с постепенной заменой бумаг, не дожидаясь погашения. При разумном выборе облигаций и с оптимизацией налогообложения доходность может быть выше.

Если же говорить о доходности к погашению, то вот примеры бумаг с погашением менее чем через год:

- «ОФЗ 25084». Погашение 4 октября 2023 года, доходность к погашению — 7,47% годовых.

- «МТС 001Р-07». Погашение 23 января 2024 года, доходность к погашению — 8,89% годовых.

- «Солид-Лизинг БО-001-04». Погашение 4 марта 2024 года, доходность к погашению — 13,44% годовых.

Данные о доходности — на 6 апреля 2023 года. С поправкой на НДФЛ и комиссию при покупке результат будет немного хуже.

Вывод. Облигации — полезный и популярный инструмент, которым пользуются и начинающие частные инвесторы, и опытные, и институциональные типа банков и страховых компаний.

При краткосрочных вложениях разумно покупать облигации, которые погасят, когда вам понадобятся деньги, — и держать их до погашения. Так вы получите заранее известную доходность и будете меньше переживать из-за колебаний цены.

Если разобраться, как работает рынок облигаций, можно получить более высокую доходность, чем в банковских продуктах или фондах денежного рынка, и обогнать инфляцию. Правда, придется не только разбираться, но и, возможно, рисковать: облигации — не самый простой инструмент, а ОФЗ — не самые выгодные вложения.

Если же покупать облигации наугад, можно не только проиграть тем же вкладам, но и получить заметный убыток.

Сохранить и защитить от инфляции

Фонды облигаций

Биржевые ПИФы облигаций — это готовый портфель долговых бумаг, долю в котором, или пай, можно купить или продать на бирже. То есть это не самостоятельный вид активов, а набор разных облигаций, у которого есть и преимущества, и недостатки.

На Мосбирже есть около 20 БПИФов облигаций. Например, RCHY — фонд высокодоходных облигаций, SBGB — фонд ОФЗ, TBRU — фонд корпоративных бумаг.

Плюсы. Это прежде всего диверсификация. Например, в фондах корпоративных облигаций содержатся десятки наименований бумаг от разных эмитентов. Это снижает риск: даже если какой-то эмитент не исполнит обязательства, большого убытка не будет.

Еще это простота. Не надо самостоятельно выбирать себе 5—10 бумаг из огромного числа облигаций. Достаточно выбрать подходящий фонд. Кроме того, не надо самостоятельно реинвестировать купоны: это делает управляющая компания фонда.

Наконец, фонды не платят налог с купонов российских облигаций, поступающих в них.

Минусы. В отличие от облигаций, у фондов нет даты погашения. Значит, нельзя точно рассчитать, сколько заработаете на паях к определенной дате.

Можно получить убыток из-за процентного риска. Его можно снизить, если при вложениях на короткий срок использовать фонды коротких облигаций. К сожалению, набор облигаций в фондах обычно имеет средневзвешенную дюрацию в несколько лет.

Дюрация — это эффективный срок до погашения облигации с учетом всех платежей. Она показывает средний срок возврата инвестиций

В числе облигационных фондов с минимальной дюрацией — BOND. На конец марта 2023 года дюрация индекса, который используется в фонде, составляла 494 дня. Правда, в течение 2022 года она периодически поднималась в район 550 дней, а в начале апреля 2023 года подскочила до 600. Состав фонда может отличаться от состава индекса.

Фонд GPBS, который тоже позиционируется как короткий, имеет дюрацию около 2 лет. Это многовато для вложений на год и тем более на несколько месяцев. В фонде коротких гособлигаций SUGB используются ОФЗ с дюрацией 1—3 года , так что в среднем она, вероятно, тоже близка к 2 годам.

Наконец, фонд SBCS с точки зрения дюрации находится, вероятно, где-то между BOND и GPBS с SUGB. В нем 43% — это инструменты денежного рынка, а остальное — облигации, по крайней мере часть из которых погашается в 2025 году.

Еще один минус — то, что у фондов есть расходы, которые постепенно списываются из активов. Это снижает доходность. Но бывает, что расходы ниже, чем экономия на налогах с купонов, которая появляется при использовании фондов.

При продаже подорожавших паев придется платить налоги.

Наконец, фонды не платят купоны, а реинвестируют их. Это минус для тех, кто хочет получать доход от вложений в виде регулярных выплат.

Доходность. В случае с фондами облигаций доходность возникает от роста цены пая. В фонд поступают купоны, на которые УК покупает еще больше облигаций, — в итоге активов в фонде становится больше и цена пая растет.

Рост может быть и от того, что дорожают облигации в составе фонда. Такое возможно, например, после кризиса или когда ЦБ начинает снижать ставку.

Заранее сложно сказать, сколько вы заработаете на фондах облигаций: это зависит от того, в какой фонд вложитесь, когда купите паи и когда продадите их. На коротких интервалах времени предсказать это еще сложнее.

В целом при вложениях хотя бы на несколько лет можно рассчитывать, что фонды ОФЗ и надежных корпоративных облигаций дадут доходность на уровне инфляции, а фонды высокодоходных облигаций — немного выше.

- Вот пример вложения в фонды примерно на полтора года — с 1 сентября 2021 по 24 марта 2023 года. Фонд относительно коротких корпоративных облигаций GPBS и фонд высокодоходных облигаций RCHY дали по 7,5% годовых, а фонд относительно длинных гособлигаций SBGB дал −0,3% годовых, то есть принес убыток.

Вывод. Фонды облигаций — хороший вариант инвестиций, когда не хочется самостоятельно выбирать бумаги и управлять ими. Вы лишь покупаете паи фонда и тем самым вкладываете деньги в диверсифицированный портфель облигаций.

Фонды удобны, если речь о корпоративных облигациях, особенно высокодоходных. В случае с ОФЗ или облигациями крупнейших компаний преимуществ меньше: потребность в диверсификации здесь не так высока.

Источник https://quote.ru/news/article/641db30a9a794773b429e842

Источник https://journal.tinkoff.ru/news/short-term-2023/

Источник