Учет ГСМ в 1С 8.3: пошаговая инструкция

Если у организации есть транспортные средства, необходимо регулярно приобретать для них горюче-смазочные материалы. Покупают ГСМ чаще всего или за наличные с оформлением авансового отчёта, или при помощи топливной карты. В «1С Бухгалтерии 8.3» предусмотрено оформление в обоих случаях – как оно проводится и будет освещено далее.

Учёт по картам

Чтобы платить картой, организация должна заключить с поставщиком договор, после чего будет оформлена специальная топливная карта. На такой карте есть сведения о том, какие нефтепродукты могут по ней приобретаться, в каких количествах, о сопутствующих услугах, а также объёме средств, которым можно оперировать для приобретения топлива и услуг.

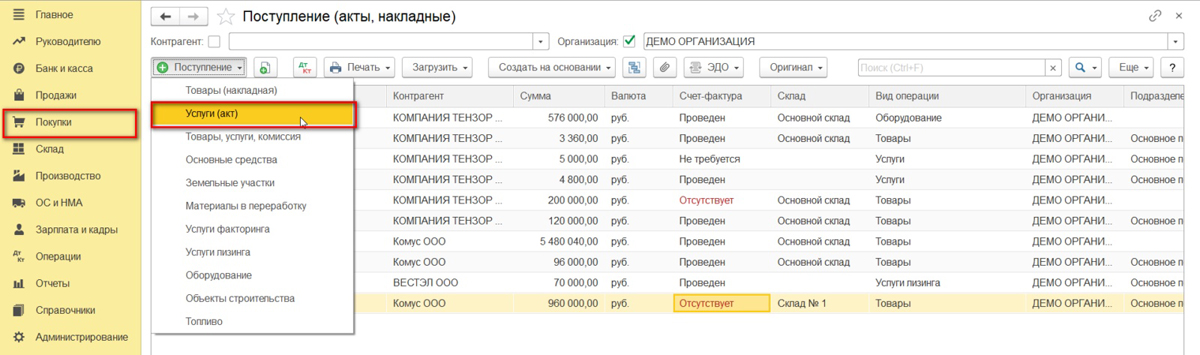

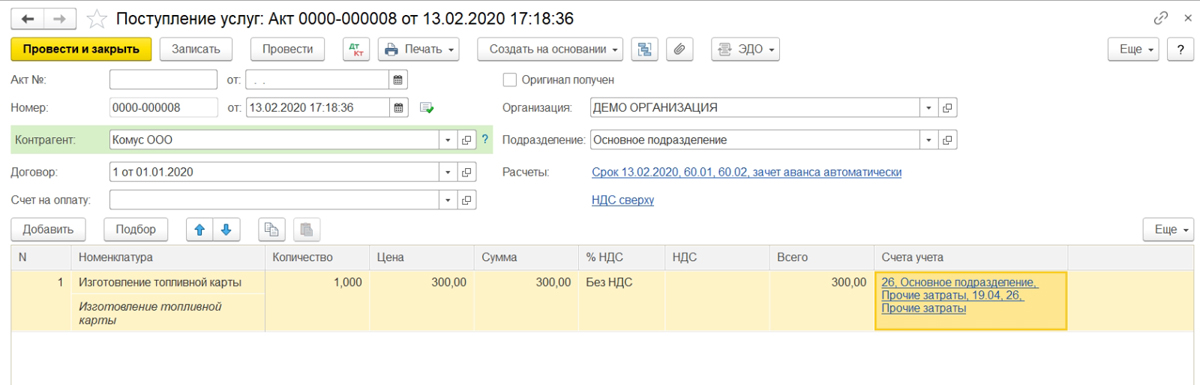

Чаще всего карта предоставляется бесплатно с последующим возвратом. Но, если за неё полагается отдельная плата, то оприходование её стоимости оформляется в виде поступления услуги. Для этого нужно создать поступление «Услуги (акт)», зайдя через меню «Покупки» и «Поступление». Ниже это показано подробнее.

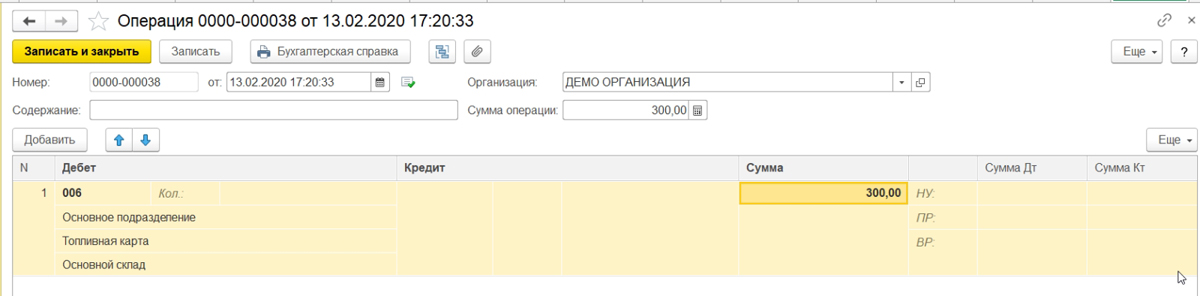

Топливная карта в таком случае учитывается на забалансовом счёте 006. Отражается она через меню «Операции» и далее «Операции, введённые вручную».

Если за изготовление карты платить не пришлось, она всё равно должна быть отражена на том же забалансовом счёте, просто указывается условная цена в один рубль.

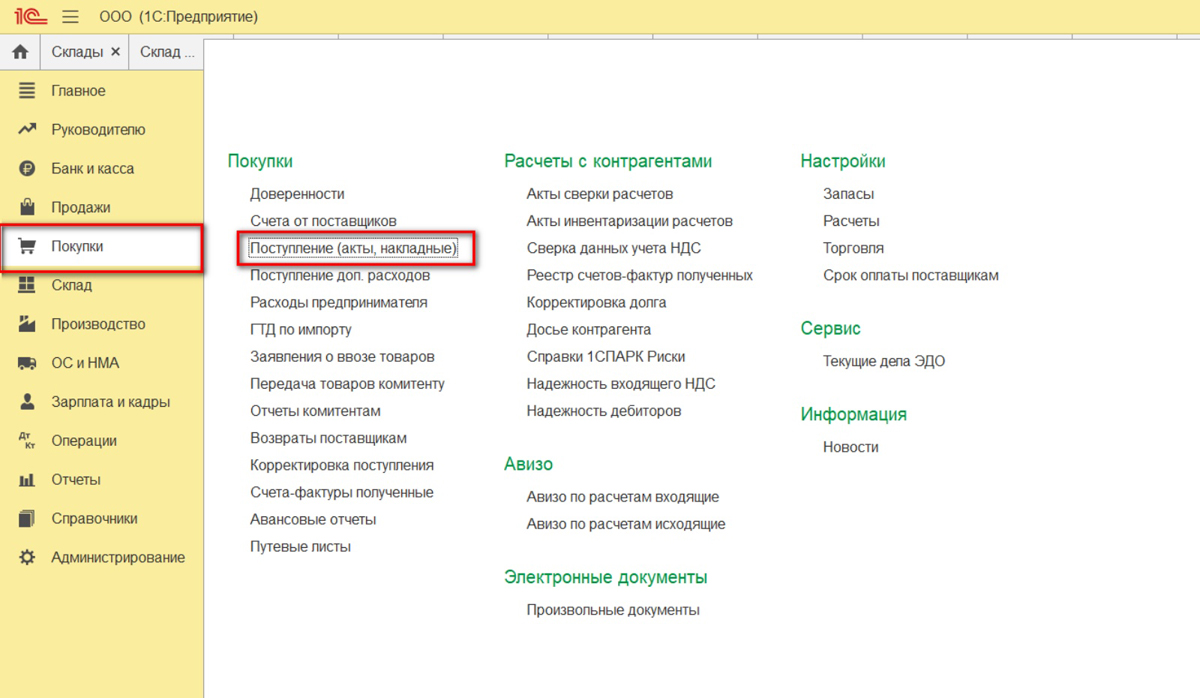

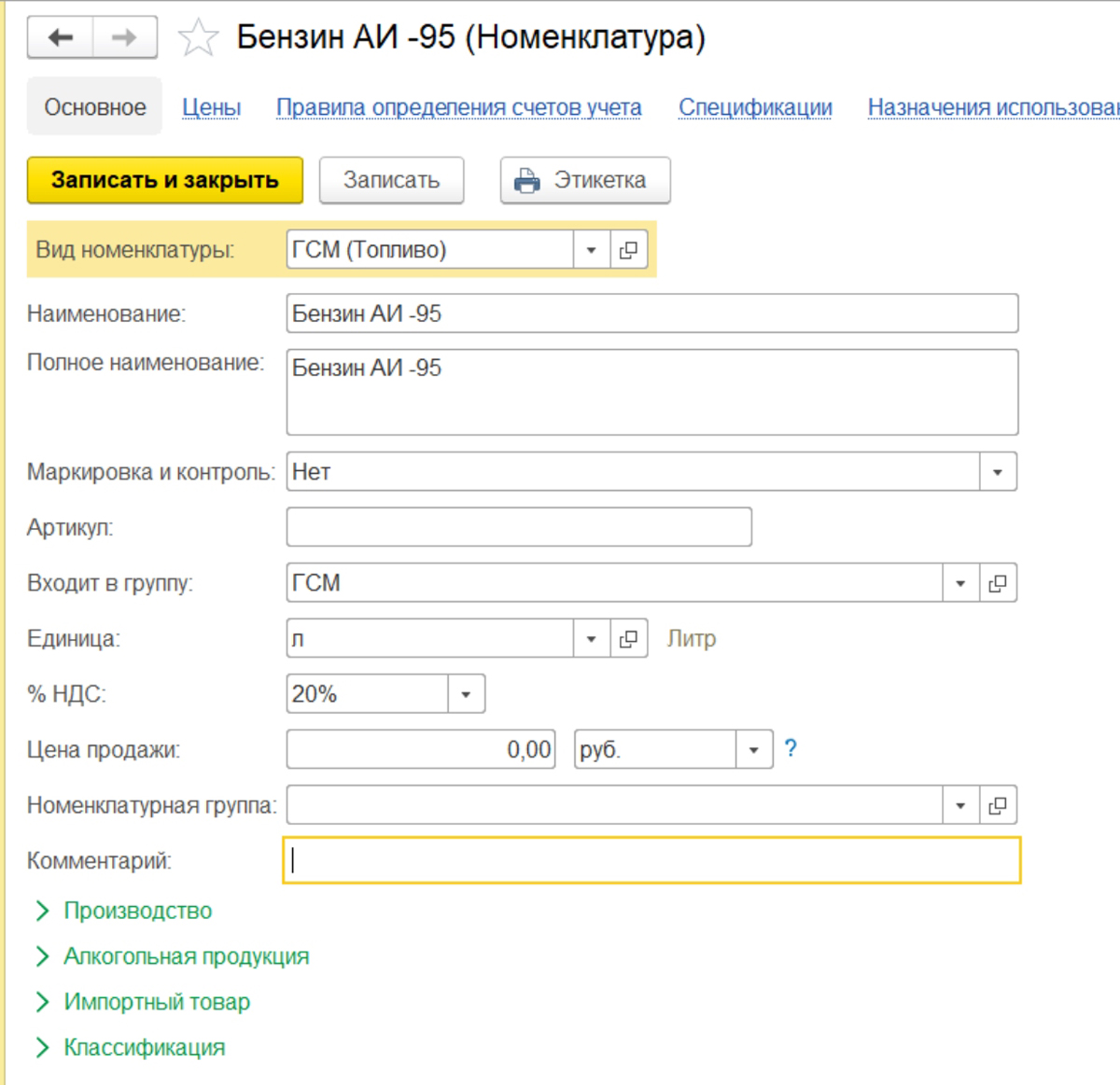

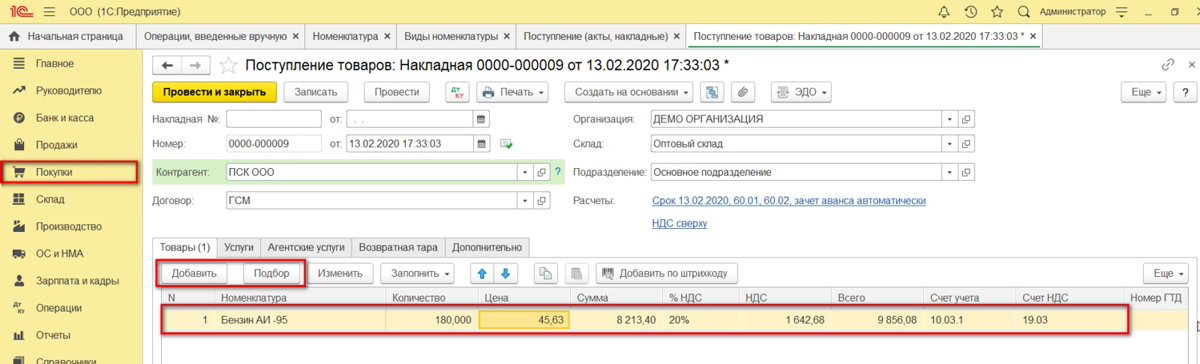

По завершении месяца поставщик должен предоставить документы с указанием, сколько было приобретено топлива в литрах. На основании этих документов проводится учёт на счёте 10.03.1 «Топливо». Оформление проводится в меню «Покупки», далее «Поступление», через «Поступление товаров (накладная)».

Нужно создать новый документ с тем же названием, указать нужные данные, а также добавить строки в табличную часть «Товары» при помощи кнопки «Добавить» либо «Подбор». Также следует указать тип номенклатуры, то есть ГСМ.

В результате проведено оприходование ГСМ и сформирована проводка Дт. 10.3 – Кт. 60. Оформление покупки топлива по карте завершено.

Учёт ГСМ при поступлении по авансовому расчёту

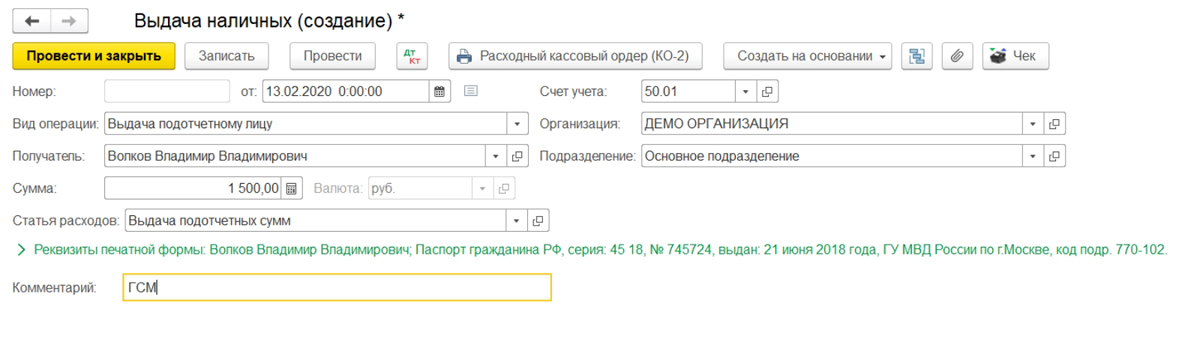

Если водитель сам покупает бензин за наличные, нужно оформить для отражения этого авансовый отчёт. Перед этим оформлена должна быть выдача средств сотруднику. Фиксируется она документом «Выдача наличных», вид операции – «Выдача подотчётному лицу». На изображении ниже показан образец.

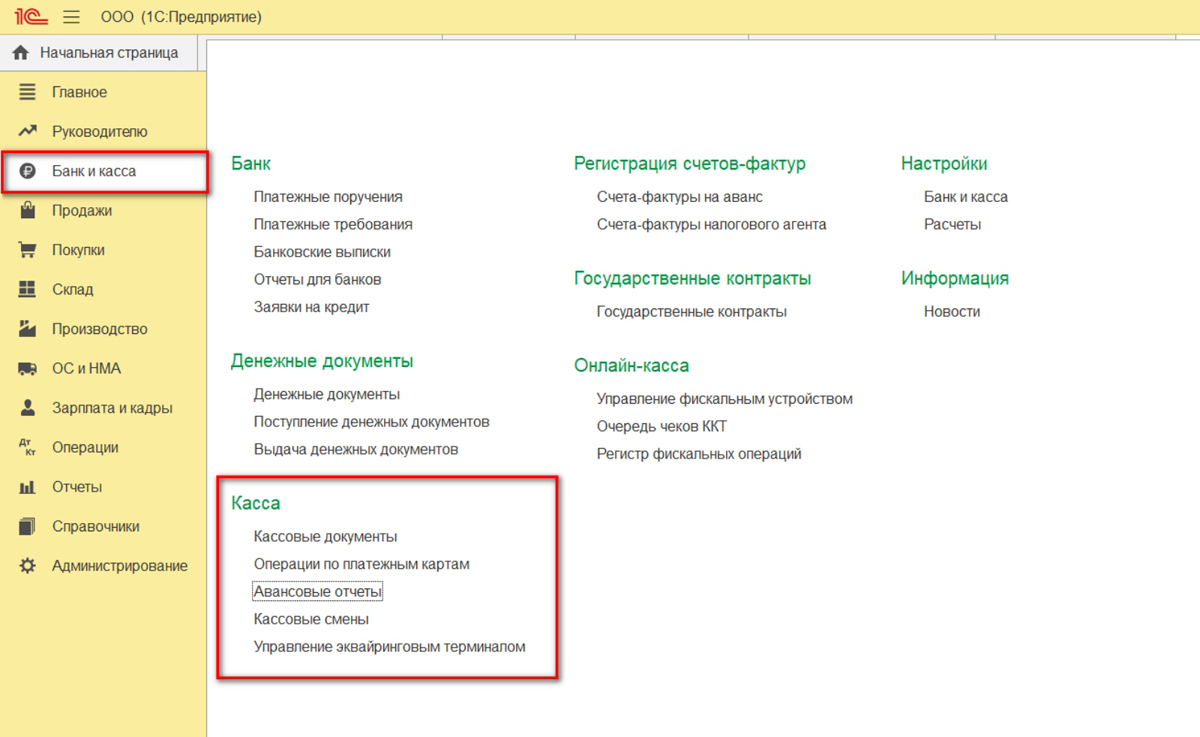

Когда этот документ будет оформлен, нужно создать авансовый отчёт. Это делается в разделе «Банк и касса». На картинках показано, где находится нужный подраздел и как будет выглядеть документ.

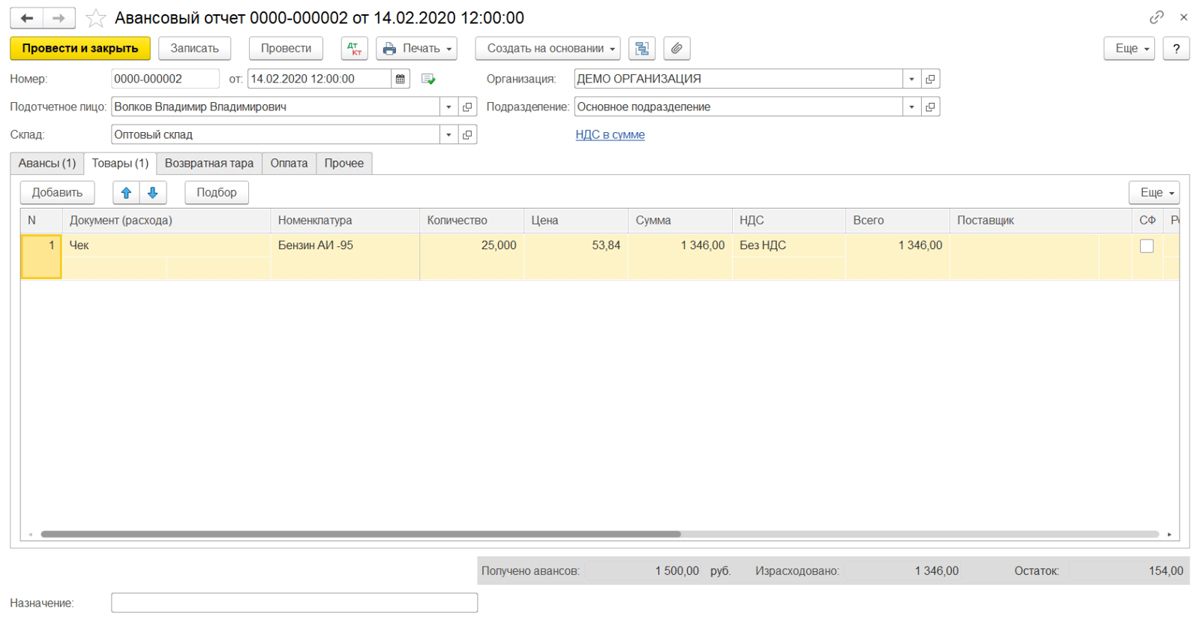

Чтобы создать его, нажмите кнопку и заполните закладку «Авансы»: отразите документ выдачи (в рассматриваемом случае это «Выдача аванса») и прикреплённые к отчёту документы. После этого заполните табличную часть – в ней следует указать, какое топливо приобретается, его цену и объём.

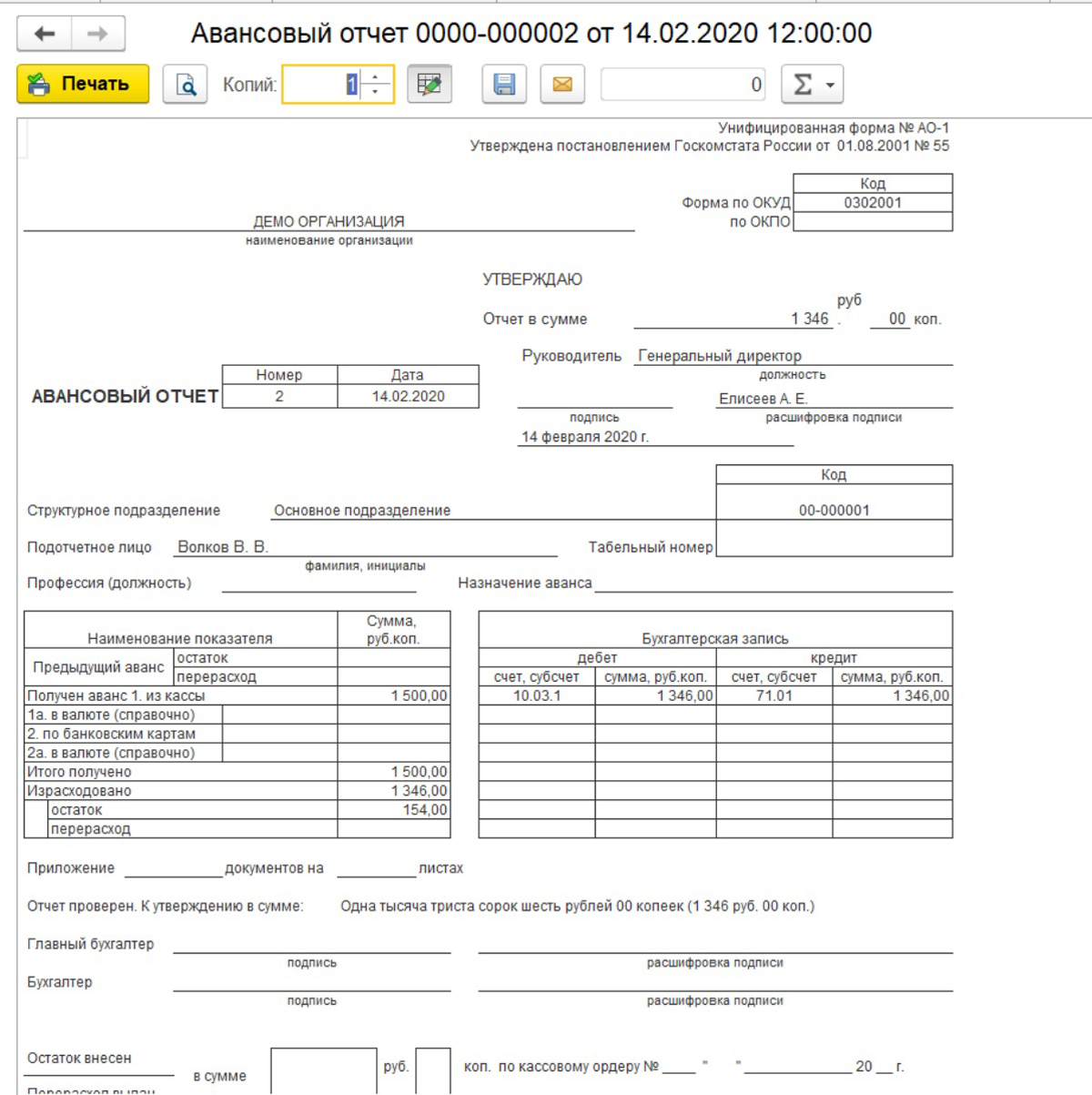

В результате ГСМ через авансовый отчёт будут оприходованы. Проводки: Дт. 10.3 – Кт. 71.01. Для получения печатного документа можно воспользоваться кнопкой «Печать».

Списание ГСМ в 1С 8.3

В 1С 8.3 для учёта списания используются путевые листы. Сведения из них должны быть сверены с предоставленными сотрудником отчётами, в которых отражены данные из путевых листов и чеков АЗС.

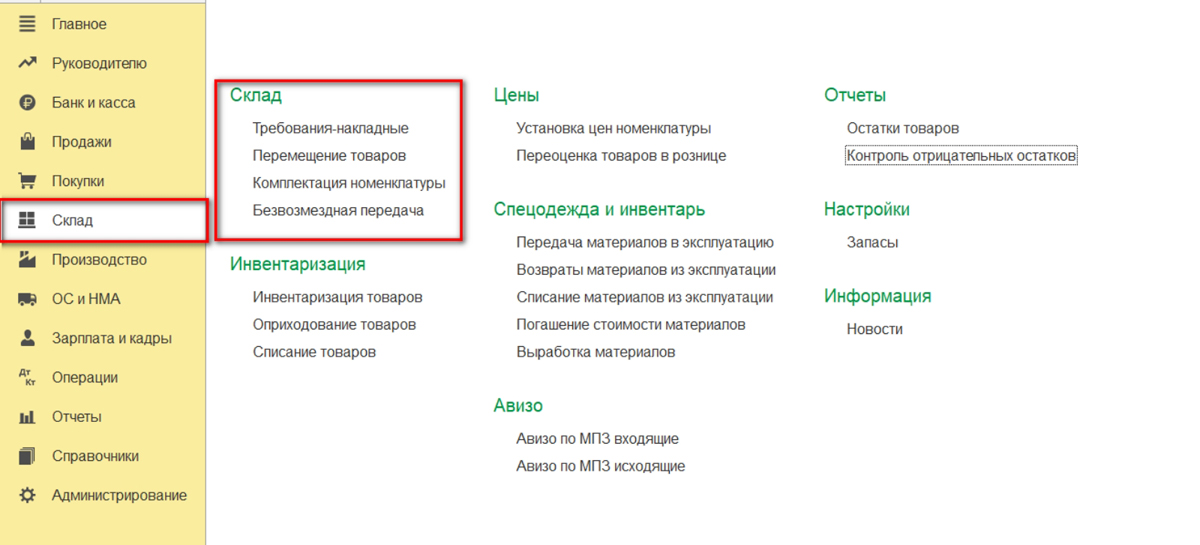

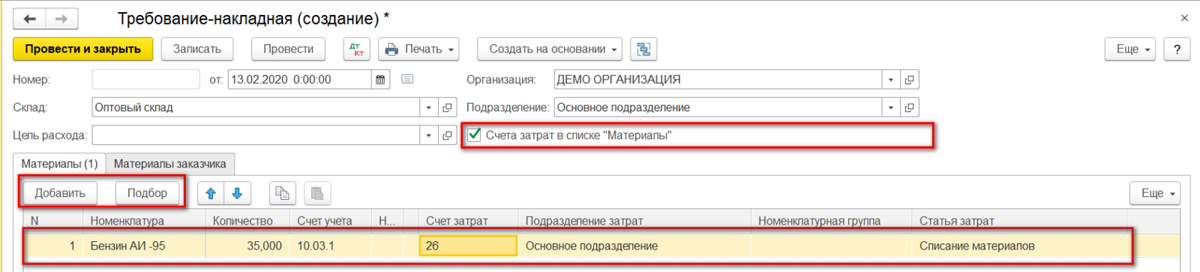

Как бензин, так и любые другие ГСМ списываются при помощи документа «Требование-накладная» – на скриншоте ниже показано как его отыскать.

В нём нужно указать параметры ГСМ, а также счёт, на который они будут списываться – это выполняется с помощью выделенных на следующем скриншоте кнопок «Подбор» и «Добавить». Сам счёт списания определяется тем, какую деятельность ведёт организация. Так, для торгового предприятия это 44.01, а при списании на общехозяйственные нужды 26. Если на закладке «Материалы» установить галочку как показано ниже, то счета можно будет указывать на строке с номенклатурой. Если она не установлена, заполнять их потребуется на отдельной закладке.

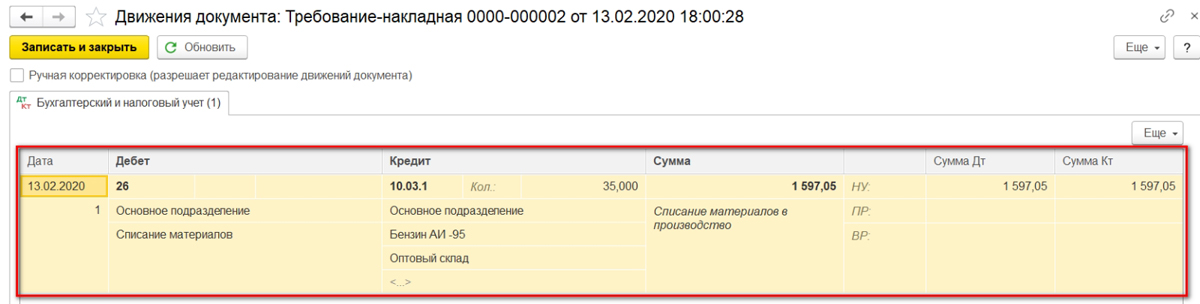

Стоимость списываемого на затраты при проведении требования-накладной бензина учитываться будет по средней.

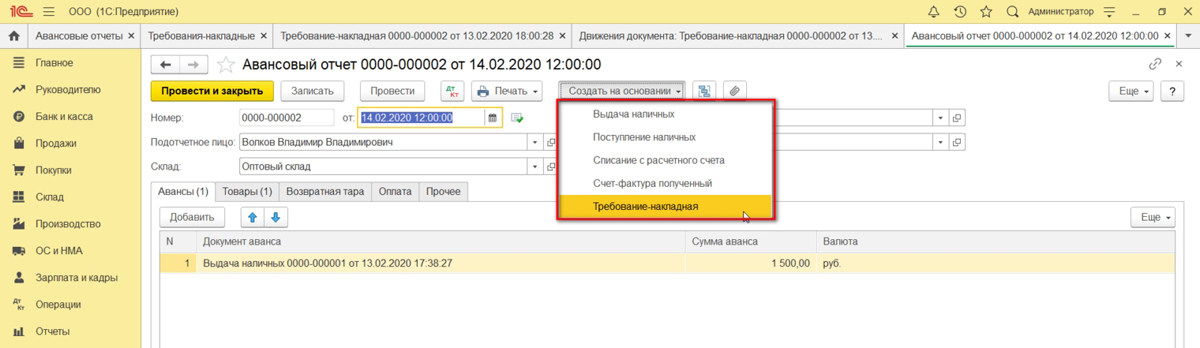

На основании авансового отчёта этот документ тоже может быть сформирован. Нужно открыть отчёт, либо весь журнал с ними, нажать кнопку «Создать на основании» и выбрать документ.

Если возникнут ещё вопросы относительно того, как проводить списание ГСМ, вы можете обратиться к нашим специалистам по работе с 1С 8.3 – они всегда готовы проконсультировать вас.

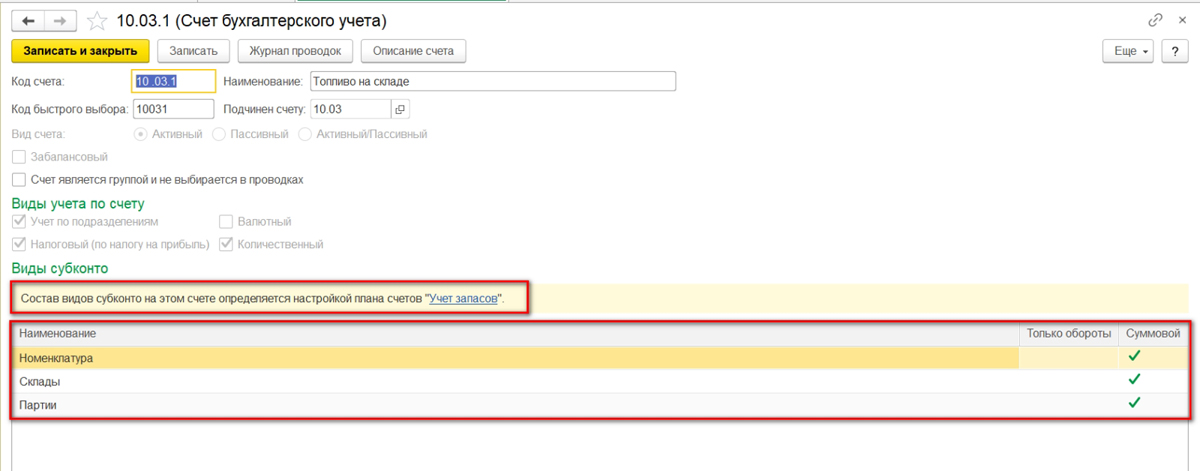

Настройка субконто счета 10.03.1 «Топливо»

В рассматриваемом далее примере для оприходования топлива применяется один склад. Если у организации несколько транспортных средств, на каждое из них можно создать по складу, после чего обороты и остатки будут учитываться отдельно.

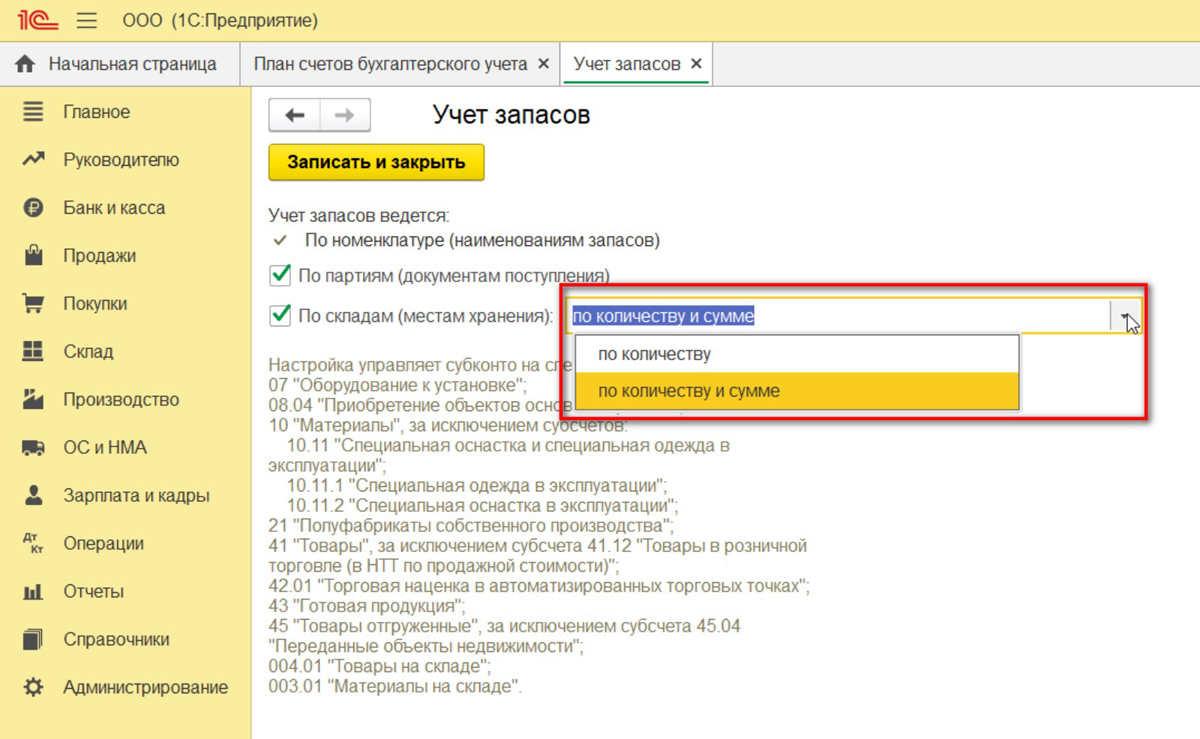

Начать настройку следует с ведения учёта на счёте 10.03.01 в разрезе складов. Для этого откройте данный счёт и установите галочку в поле «По складам» (показано на скриншоте ниже). Таким образом вы получите дополнительное субконто, а учёт на складах вести можно только по количеству, либо по количеству и сумме.

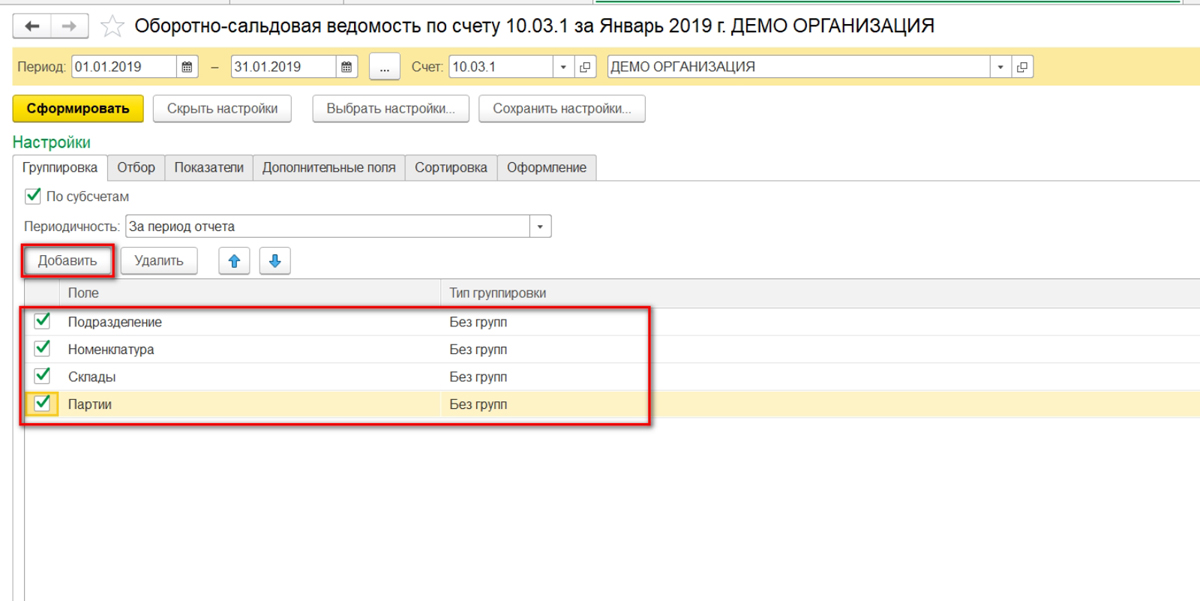

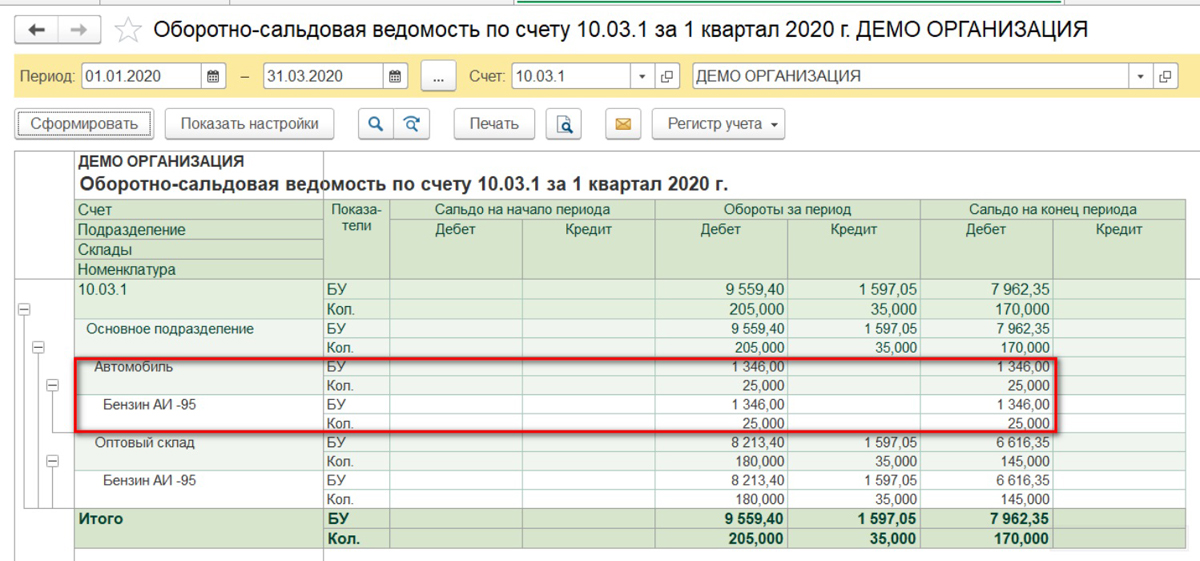

Попробуем перепровести созданные документы, изменив склад. После этого склад отобразится в проводках, и можно будет добавить субконто «Склады» при формировании оборотно-сальдовой ведомости.

В ОСВ же выделяется условный склад – новый созданный, в рассматриваемом случае это «Автомобиль».

Для того топлива, что было приобретено раньше, склад в ОСВ не указывается.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Учет ГСМ в бюджетных учреждениях

Бюджетники закупают горюче-смазочные материалы на государственные или собственные деньги. В зависимости от этого и ведется учет ГСМ в бюджетной организации. Но нужно соблюдать инструкции Минфина.

Как вести учет ГСМ

В Приказе Минфина № 157н от 01.12.2010 разъясняется, как принять и как правильно списать масло моторное в бюджетном учреждении: все правила учета горюче-смазочных материалов закреплены в инструкции № 157н. ГСМ относятся к материальным запасам. Фактической стоимостью материальных запасов, которые приобрели за оплату, признают суммы, уплачиваемые по договору или контракту поставщику (п. 102 инструкции № 157н).

Материальные запасы учитываются на аналитических счетах счета 10500. Для матзапасов предусмотрены различные аналитические коды группы синтетического счета. ГСМ соответствует код 3: учет горюче-смазочных материалов в бюджетных учреждениях ведется по счету 105 03. Аналитику ведут по группам и видам ГСМ, их наименованиям, сортам, возрастным группам и количеству.

Горюче-смазочные материалы учитывают в разрезе ответственных лиц, местонахождений объектов, адресов и мест хранения, и при необходимости — правовых оснований поступления с учетом отраслевых особенностей. Руководители организации назначают ответственных лиц, которые ведут учет запасов в книге или карточке учета материальных ценностей по наименованиям, сортам и количеству. Обычно ответственными назначают бухгалтеров, водителей, кладовщиков, механиков и других сотрудников, которые непосредственно работают с ГСМ.

В инструкции № 157н указано, что относится к горюче-смазочным материалам в бюджете, — это все виды топлива, горючего и смазочных материалов. Бензин, керосин, мазут, автол, торф, уголь, дрова — все это ГСМ. Такие материалы обеспечивают функционирование топливных систем.

ГСМ полностью вырабатываются, их надо постоянно списывать. Учет горючего ведут по первичным документам:

- товарно-транспортным накладным;

- путевым листам;

- актам списания, ведомостям.

Для ГСМ ведется раздельный учет — по направлениям расходования материалов. Отдельно учитывают топливо для транспорта, горючее для производства, смазку для отопления. Порядок учета обязательно закрепляют в учетной политике.

Как закупать горючее в бюджете

При необходимости бюджетники закупают ГСМ за наличный расчет, оформляя все необходимые. Но по правилам, закупки за счет бюджетных средств надо проводить в рамках Федеральной контрактной системы, то есть по 44-ФЗ.

Пошаговая инструкция, как закупить ГСМ по 44-ФЗ.

Шаг 1. Опишите объект закупки. Определите цель заказа, установите количественные, качественные и функциональные характеристики товара.

Шаг 2. Рассчитайте начальную (максимальную) цену контракта. НМЦК на ГСМ определяется методом сопоставимых рыночных цен — путем анализа рынка (ч. 6 ст. 22 44-ФЗ).

Если закупаете моторное топливо, автомобильный и авиационный бензин, задайте формулу цены ГСМ и ее максимальное значение (п. 2 ст. 34, п. 9 ч. 1 ст. 42 44-ФЗ, ПП РФ № 19 от 13.01.2014 ). Единой формулы нет, организация разрабатывает формулу, которая подходит ему с учетом всех особенностей (письма Минфина № 24-03-08/31865 от 11.05.2018, № 24-03-07/34688 от 28.04.2020). Для других горюче-смазочных материалов формула цены не используется.

Шаг 3. Определитесь со способом закупки. Нефтепродукты (ОКПД2 19.2) и химические вещества (ОКПД2 20) есть в аукционном перечне. Если нет оснований для закупки у единственного поставщика или применения электронного запроса котировок, проводите электронный аукцион (ч. 6 ст. 24 44-ФЗ, РП РФ № 471-р от 21.03.2016 ). Открытый конкурс для ГСМ проводить нельзя.

Электронный запрос котировок проводят, если:

- НМЦК не больше 3 млн рублей, и заказчик не израсходовал годовой объем закупок для котировок (п. 1 ч. 10 ст. 24 44-ФЗ);

- заказчик расторгнул заключенный контракт на поставку горюче-смазочных материалов в одностороннем порядке. В этом случае необходимо закупить ГСМ в объеме, который недополучили по расторгнутому контракту (пп. «б» п. 2 ч. 10 ст. 24, ч. 18 ст. 95 44-ФЗ).

Закупите топливо у единственного поставщика, если стоимость контракта не превышает 600 000 рублей или 3 млн рублей для электронных площадок (п. 4 ч. 1 ст. 93 44-ФЗ).

Бюджетники закупают горюче-смазочные материалы и по 223-ФЗ, но только за счет средств, полученных от предпринимательской деятельности. Чтобы работать по 223-ФЗ, надо разместить положение о закупке в ЕИС и прописать порядок проведения каждой закупочной процедуры.

Иногда бюджетному учреждению ГСМ передают безвозмездно — физические и юридические лица. Ни законом, ни учетными инструкциями это не запрещено.

Некоторые организации приобретают не горюче-смазочные материалы, а топливные карты или талоны, по которым получают топливо. Топливная карта — это особая форма оплаты ГСМ. Их выпускают в форме пластиковой карточки с магнитной полосой или встроенной микросхемой. Выдают:

- лимитированные — карты с оплаченным количеством топлива, которое заправляют в течение определенного периода;

- нелимитированные — карты, по которым получают топливо без временных ограничений.

В бухучете учитывают только форму расчета: денежные или литровые. Операции с топливными картами проводят по счету 020105000 «Денежные документы». Оплаченные талоны тоже учитывают по этому счету. И карты, и талоны хранятся в кассе учреждения и передаются материально-ответственному сотруднику, который занимается обеспечением автомобилей топливом.

В аналитическом учете по топливным картам бензин приходуется и списывается в том количестве, которое указано в сопроводительных документах с заправки. Стоимость горючего определяют по виду карты: в литровых ведут учет по цене приобретения, в рублевых — по цене на дату заправки.

Какие КОСГУ и КВР применяются для учета ГСМ

Топливо и бензин в КОСГУ учитывают по статье 340 «Увеличение стоимости материальных запасов» и детализируют по статье 343 «Увеличение стоимости горюче-смазочных материалов» ( Приказ Минфина № 209н от 29.11.2017 ).

Матзапасы относят на подстатьи КОСГУ по целевому назначению материалов. На подстатье 343 регистрируют операции по поступлению ГСМ и расходы по оплате государственных контрактов и договор на покупку топлива. То есть и бензин, и керосин, и масло моторное в КОСГУ в 2023 году проводят по одной подстатье 343. Здесь учитываются все виды топлива, горючих и смазочных материалов, присадок и других материалов, которые используют для топливных систем.

Для регистрации операции в учете КОСГУ увязывают с КВР — кодом вида расходов. Соответствие видов расходов и статей классификации операций сектора государственного управления Минфин приводит в специальной таблице. Увязку КВР и КОСГУ обновляют каждый год.

И в 2023, и в 2024 году для горюче-смазочных материалов в бюджете используют увязки с КВР:

- 221 «Обеспечение топливом и горюче-смазочными материалами в рамках государственного оборонного заказа»;

- 244 «Прочая закупка товаров, работ и услуг».

Обычно закупки топлива для государственных и муниципальных нужд бюджетники проводят по КОСГУ 340 (если требуется, то с детализацией до 343 подстатьи) и КВР 244.

Как установить нормы расхода ГСМ

Каждая организация определяет порядок списания бензина в период обкатки в бюджетном учете, исходя из норм расхода горюче-смазочных материалов: ГСМ списывают по фактическому расходу, но не выше установленных норм. Нормы расхода легковых и грузовых автомобилей устанавливают в приказе по учреждению. Его издают для контроля сохранности топлива и выявления перерасхода.

Может пригодиться: как составить приказ о нормах расхода топлива

Базовые нормы расхода на 100 км закреплены в рекомендациях Минтранса ( Распоряжение № АМ-23-р от 14.03.2008 ). Но если нормируете расход по документам изготовителя с учетом коэффициентов корректировки по условиям эксплуатации, это не нарушение, поскольку нормы Минтранса носят рекомендательный характер (письмо Минфина № 02-10-010/55111 от 13.12.2013).

Как списать ГСМ

Поступление и списание бензина в бюджетных организациях проводится по правилам, закрепленным в учетной политике организации. По правилам, количество списываемого топлива определяется на основании:

- путевых листов, если организация занимается перевозками пассажиров, багажа и грузов (ч. 2 ст. 6 Устава автомобильного транспорта ). В путевых листах заполняют все обязательные реквизиты и для первичного документа, и для самого листа;

- путевых и маршрутных листов, справок и отчетов о перемещении автомобиля, пройденном пути на основании сведений системы спутниковой навигации ГЛОНАСС, GPS. Но только если организация не занимается перевозками пассажиров, багажа и грузов (письма ФНС № ШС-37-3/6848 от 16.07.2010, УФНС России по г. Москве № 16-15/116577@ от 09.07.2019, Минфина России № 03-03-06/1/354 от 16.06.2011). В эти документы надо включать обязательные реквизиты первичных учетных документов.

Для учета горюче-смазочных материалов надо документально подтвердить приобретение, расход и служебный характер поездки. Приобретение по топливной карте подтверждают накладной от поставщика, покупку за наличные — чеками с заправки и кассовым отчетом от водителя. Расходы и служебный характер поездки подтверждают отчеты из электронной системы контроля. Если электронной системы контроля расхода топлива нет или она не предоставляет бухгалтеру необходимые данные, для списания понадобятся путевые листы.

Порядок, как списать антифриз в бюджетных организациях (и другие горюче-смазочные материалы), описан в инструкции № 157н и инструкции № 174н ( Приказ Минфина № 174н от 16.12.2010 ). Обязательно воспользуйтесь нормативами из федерального стандарта для учреждений госсектора «Запасы» ( Приказ Минфина № 256н от 07.12.2018 ).

Поступление ГСМ отражают по счету 0 105 03 000 (п. 117, 118 инструкции № 157н). Списание горюче-смазочных материалов проводят по фактической стоимости каждой единицы топлива или по средней фактической стоимости (п. 108 инструкции № 157н). Учреждение закрепляет метод списания в учетной политике и непрерывно применяет его в течение всего финансового года.

Бухгалтерские записи для проведения ГСМ в бюджетном учете

Стоимость топлива, приобретенного за безналичный расчет:

- Дт 010503340 Кт 0302022730;

- Дт 0302022830 Кт 020101610.

Стоимость топлива, приобретенного за наличный расчет подотчетными лицами:

- Дт 010503340 Кт 020822660.

Списание ГСМ, израсходованного на текущие нужды по основной деятельности бюджетного учреждения:

- Дт 140101222 (140101272) Кт 110503440.

2022-08-18 08:12:22

Экономически обоснованные и документально подтвержденные расходы на ГСМ можно учесть при исчислении налога на прибыль, но только при условии, что такие расходы произвели для деятельности, направленной на получение дохода. То есть бюджетники смогут учесть расходы на горюче-смазочные материалы только за счет средств от предпринимательской деятельности. А вот затраты на ГСМ за счет субсидий из бюджета нельзя учитывать для определения базы по налогу на прибыль.

Источник https://www.1cbit.ru/blog/uchet-gsm-v-1s-8-3-poshagovaya-instruktsiya/

Источник https://ppt.ru/art/uchet/gsm-v-byudzhetnykh-uchrezhdeniyakh

Источник