«Правило трех Д». Что нужно делать, чтобы банк точно одобрил ипотеку

Банки стали чаще отказывать заемщикам в ипотеке. По данным Национального бюро кредитных историй (НБКИ), в октябре доля положительных решений снизилась сразу на 4,3%, до 65,3%. Проще говоря, отказ в жилищном кредите получили более трети обратившихся в банки россиян. Такого не было даже весной, во время локдауна, когда граждане оказывались без заработка и без работы.

Финансовые организации заинтересованы в получении доходов от кредитования граждан, говорит декан Юридического факультета Финансового университета при правительстве Гульнара Ручкина. Банку проще отказать, чем выдать рисковый кредит.

Что же делать, чтобы банк одобрил ипотеку?

Вопрос-ответ

Как банки решают, кому одобрить ипотеку?

Принимая решение об одобрении кредита, банки используют два механизма: индивидуальный и скоринг. Первый — это когда решение принимается уполномоченным лицом или кредитным комитетом по конкретному заемщику. Второй представляет собой балльную систему, зашитую в программное обеспечение кредитной организации, объясняет советник первого заместителя председателя комитета Госдумы по финансовому рынку Ирина Данилина.

«По совокупности набранных баллов устанавливается скоринговый рейтинг клиента. Но независимо от того, какой подход будет применять банк при оценке потенциального заемщика, ведущую роль всегда играют платежеспособность клиента, его кредитная история и нагрузка», — говорит она.

Кроме того, как добавляет Гульнара Ручкина, банки обращают внимание на возраст заемщика: существует минимальный и максимальный порог для одобрения ипотеки. В большинстве случаев платежеспособным возрастом считается от 23 до 55 лет.

«Второй важный момент — это гражданство. Гражданам нашей страны кредиты банками выдаются охотнее. <. >Следующий критерий — вид трудовой деятельности и трудовой стаж. У каждого банка существует перечень профессий, которым нежелательно выдавать ипотечный кредит. Касательно стажа, важную роль играет срок работы на последнем месте. Он должен быть от 6 месяцев, а общий — не менее 1 года. <. >Также важными критериями является ликвидность залогового имущества и возможность привлечения поручителей», — рассказывает Ручкина.

Долги, доходы, документы

Для ипотечного заемщика работает так называемое «правило трех Д»: долги, доход и документы, говорит сооснователь и управляющий партнер сервиса рефинансирования ипотеки Михаил Чернов. Рассмотрим их.

«Чтобы банк одобрил заявку на ипотеку, у заемщика не должно быть “плохих” долгов — длительных просрочек по действующим (а в идеале — и по закрытым) кредитам. К долгам банк относит и кредитные карты. Даже те, деньги с которых не тратятся. Поэтому перед подачей заявки на ипотеку нужно постараться закрыть кредитки, а также проверить свою кредитную историю. Два раза в год это можно сделать бесплатно. Не стоит “лечить” кредитную историю микрозаймами: банк усомнится в финансовой грамотности заемщика, готового взять в долг под такие высокие проценты», — предупреждает эксперт.

Статья по теме

Второе условие — достаточный заработок: банки придерживаются правила, что ежемесячный платеж по ипотеке не должен превышать 30–40% от дохода. Причем чистого: за вычетом налогов, платежей по другим кредитам, расходов на содержание несовершеннолетних детей (каждый ребенок автоматически «вычитает» из семейного бюджета 10-20 тысяч рублей в месяц) и прочих обязательных платежей. Если ипотеку не одобрили, возможно, заемщик попросил в долг больше, чем позволяет его доход, рассуждает Чернов. Тут вариант один: запрашивать ипотеку на более долгий срок. Или увеличивать свой доход.

Банки отказывают в ипотеке и заемщикам с безупречной кредитной историей и высоким доходом. Почему? Потому что те неправильно оформляют документы. «Если в анкете заемщика была допущена ошибка — случайная, из-за невнимательности, или сознательная, в надежде что-то скрыть от банка, ее наверняка обнаружат и откажут в ипотеке из-за предоставления недостоверной информации. Поэтому советую внимательно заполнять банковские формы или обращаться за помощью к специалистам», — говорит Чернов.

Лайфхаки для положительного решения

Если оказалось, что ваша кредитная история не идеальна (это, кстати, случается и с ответственными заемщиками по вине банков), ее можно исправить. Самый простой способ — взять потребительский кредит на небольшую сумму и вовремя погасить его, подсказывает руководитель финансовой компании Евгений Марченко.

Директор по развитию ульяновской компании Евгений Репин оформлял три ипотеки, последнюю — два месяца назад. Он делится своим лайфхаком: «Если нужно брать ипотеку через три-шесть месяцев, то возьмите потребительский небольшой кредит у этого банка на три месяца и погасите вовремя. Вы станете лояльным клиентом, и процент одобрения будет выше».

Вопрос-ответ

Как рассказала АиФ.ru адвокат Ольга Сулим, успех в одобрении ипотеки зависит и от того, как выглядит потенциальный заемщик. «Многие банки требуют от кредитных менеджеров давать субъективную оценку обратившемуся к нему гражданину. Опрятно ли тот одет, не выглядит ли его одежда старой и поношенной, не похож ли он на выпивающего человека, какая у него манера общения и т. п. Гражданину, у которого есть постоянный высокий доход, но который придет за ипотекой пьяным и в рваной обуви, почти наверняка откажут.

Кстати, служба безопасности некоторых банков обращает внимание и на соцсети подающих заявки. Странные и скандальные публикации, посты и перепосты, депрессивные размышления на страничке, неприличные фото могут склонить банк в сторону отказа в выдаче ипотеки», — рассказывает Сулим.

Эксперт добавляет, что заемщики, которые просят сравнительно небольшую сумму ипотеки, банку невыгодны, поэтому могут столкнуться с отказом. Адвокат рекомендует заранее выяснить размер нижнего порога денежного займа в конкретном банке. Иногда даже лучше взять больше, чем нужно, и затем просто досрочно вернуть эти деньги.

Гульнара Ручкина также советует увеличить первоначальный взнос: это повысит доверие финансовой организации.

Главные ошибки при получении ипотеки

Не погашать ипотеку в начале срока действия договора

Оформлять потребительский кредит на первоначальный взнос

Соглашаться на страховку, которую предлагает банк

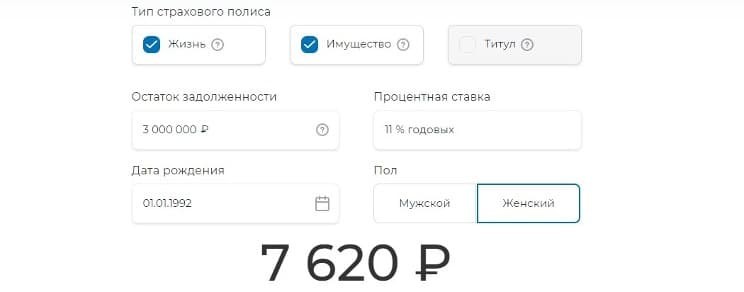

Рис. 2. Страховая компания предлагает оформление страховки за 7620 руб. при условии, что сумма займа равна 3 млн руб., а заёмщик — женщина в возрасте 30 лет. Источник: сайт «ВСК»

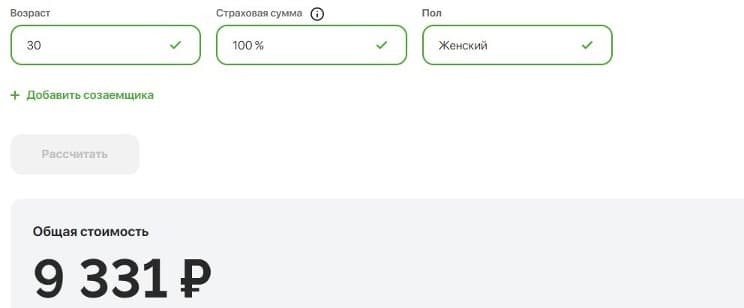

Рис. 3. Другая популярная страховая компания предлагает более дорогой тариф — 9331 руб. Источник: сайт «Ресо-Гарантия»

Не рефинансировать ипотеку

Не заявлять имущественный вычет

Не пользоваться специальными льготными программами

О чём необходимо помнить заёмщику

Коротко о главном

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Елена Грудинина

Кредитный брокер

Откройте счёт прямо сейчас

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Больше интересных материалов

Для оформления продукта необходим брокерский счёт

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

Если у вас есть счёт, войдите в личный кабинет.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Введите ваш email

Подписаться

Скачайте мобильное приложение «Открытие Инвестиции»:

«Открытый журнал» в один клик:

Правовая информация

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

© «Открытый журнал» 2018 — 2023

Источник https://aif.ru/money/mymoney/pravilo_treh_d_chto_nuzhno_delat_chtoby_bank_tochno_odobril_ipoteku

Источник https://journal.open-broker.ru/ipoteka-i-kredity/oshibki-pri-poluchenii-ipoteki/

Источник