Библиотека /

Как предпринимателю в Казахстане приобрести автомобиль для бизнеса

28 июня 2021 · 6 мин чтения

Buhta.com расскажет какие казахстанские банки выдают бизнес-кредиты на приобретение автомобилей и под какие процентные ставки, а также что такое лизинг и в чем отличия автокредита от лизинга

Кредит и лизинг в чем отличия

Для привлечения дополнительных средств используются два основных способа — кредит и лизинг. Эти финансовые инструменты базируются на общих признаках: срочность, платность и возвратность. Однако между ними есть важные отличия, расскажем о них простыми словами.

Лизинг, в отличие от кредита, всегда связан с арендой имущества (транспорта, спецтехники, оборудования, объектов недвижимости) с правом последующего выкупа. При кредитных отношениях цель кредитования не важна. Заемщику предоставляются деньги на срочных и платных основаниях, и он распоряжается финансами по своему усмотрению. Ключевое отличие этих способов кредитования заключается в форме передачи заемных средств.

При кредите заемщику выдается полная сумма, за которую тот должен регулярно вносить платежи по кредиту. В этих отношениях присутствует две стороны — кредитор и заемщик.

В лизинговых отношениях присутствует третье лицо — лизинговая компания, которая приобретает имущество у продавца с последующей передачей его лизингополучателю. Как правило, договор заключается на достаточно длинный срок. В течение этого периода лизингополучатель также регулярно уплачивает установленную сумму за пользование имуществом, которая включает процент за товарный кредит и платеж за аренду. По истечение срока лизингового договора право выкупа остается за лизингополучателем, если тот не захочет вернуть имущество обратно лизингодателю.

Автокредиты в Казахстане

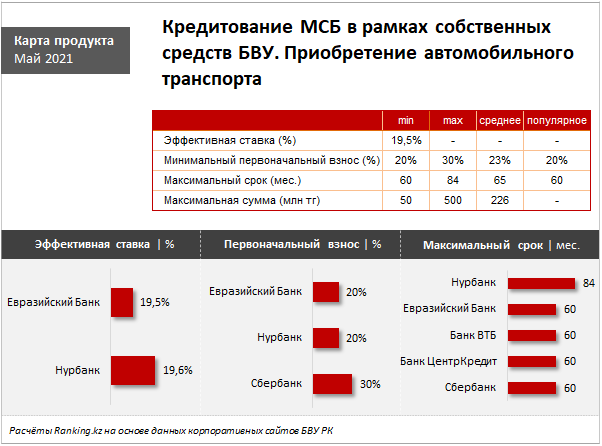

По данным Ranking.kz, проекта по мониторингу экономики Казахстана в формате рэнкингов, бизнес-кредиты на покупку автомобильного транспорта в Казахстане на текущий момент предлагают лишь 5 банков. Годовую эффективную ставку по займам в рамках собственных средств указали лишь 2 фининститута: Евразийский Банк — от 19,5%, Нурбанк — от 19,6%.

Кроме того, в Евразийском Банке такой заём можно получить в рамках госпрограмм: «Даму Өндіріс», «Даму Регионы», «Енбек», «Дорожная карта бизнеса — 2025», «Массовое предпринимательство» и т. д. По этим программам можно взять кредит под годовую ставку от 6% (ГЭСВ — от 6,2%).

Минимальный первоначальный взнос указали 3 банка: Евразийский Банк и Нурбанк — от 20% стоимости авто, Сбербанк — от 30%. При этом по некоторым направлениям госпрограмм, по которым кредитует Евразийский Банк, первоначальный взнос не требуется.

Максимальный срок кредитования у Евразийского Банка, Сбербанка, Банка ВТБ и Банка ЦентрКредит — до 60 месяцев, у Нурбанка — до 84 месяцев.

Максимальная сумма в секторе варьируется от 500 млн тенге (Нурбанк), до 50 млн тенге (Евразийский Банк).

Однако по некоторым направлениям госпрограмм предельная сумма на приобретение легковых/грузовых авто, а также спецтехники/автобусов/микроавтобусов составляет всего 20 млн тенге.

Варианты лизинга авто в Казахстане

Отметим, что своеобразной разновидностью кредита является автолизинг.

В общих чертах лизинговая схема выглядит так:

- Предпринимателю нужно выбрать автотранспорт и частично оплатить его стоимость.

- Лизингодатель вносит остальную часть суммы.

- В дальнейшем предприниматель платит за услуги лизинга и за несколько лет возмещает лизинговой компании все средства.

- До погашения долга автомобилем владеет лизингодатель. Зато предприниматель вправе пользоваться машиной. Расходы на содержание автомобиля ложатся на лизингополучателя. Как это понимать? Страховка оплачивается предпринимателем, выплаты по страховке (если произойдет ДТП) получит владелец машины – до полного погашения задолженности с последующим переоформлением документов владельцем авто считается лизингодатель.

Заметим, что зачастую лизинговые компании могут предложить нулевой процент удорожания. Здесь нет подвоха, просто автодилеры предоставляют хорошие скидки лизингодателям.

Как пример лизинга в Казахстане – Программа финансового лизинга от компании Бипэк Финанс Лизинг, которая работает с двумя лизинговыми компаниями:

- Forte Leasing

- NUR Leasing

Условия Forte Leasing:

- Сумма лизинга от 10 млн. тг. до 300 млн. тг;

- Срок от 3 до 60 месяцев;

- Первоначальный взнос от 20% стоимости предмета лизинга;

- Ставка от 5% годовых.

Условия NUR Leasing:

- Сумма лизинга от 15 млн. до 500 млн. тг;

- Срок до 37 месяцев;

- Первоначальный взнос от 20% стоимости предмета лизинга;

- Ставка от 12% годовых.

Как вы можете заметить, процентные ставки ниже банковских по автокредитам, но конечно же надо понимать, что каждую заявку на кредит рассматривают индивидуально с учетом многих параметров.

Buhta.com желает процветания вашему бизнесу и в рамках своих сил и возможностей старается информативно помогать предпринимателям в вопросах развития бизнеса, бухгалтерского учета, налогообложения и финансов.

Читайте также

- Поддержку бизнеса дополнили и продлили до конца 2021 года

- Налоги по упрощенке: что это и кому подойдет

- Всеобщее декларирование: Что нужно знать

- Перечень изъятий – что это, для чего нужен и какие товары туда входят

- Что такое ИПН и кто его оплатит

- Что включает в себя «Дополнительный пакет мер поддержки казахстанского бизнеса»

Лизинг для бизнеса на сентябрь 2023 года

Оформите лизинг для бизнеса от компаний, проверенных нашими специалистами. На 21.09.2023 вам доступно 6 вариантов со ставкой от 15% годовых. Увеличьте шансы на кредит — заполните заявку с бесплатной проверкой кредитного рейтинга.

Найдено предложений: 6

Бизнес Кредит МСБ

Рейтинг Finanso®

Рейтинг Finanso® определяются нашей редакционной командой. Формула подсчета очков учитывает тип финансового продукта, а также тарифы, сборы, вознаграждения и другие опции.

Реком. кредитный рейтинг

Эффективная процентная ставка по продукту

Период кредитования по финансовому продукту

до 36 месяцев

Freedom BOX

Рейтинг Finanso®

Рейтинг Finanso® определяются нашей редакционной командой. Формула подсчета очков учитывает тип финансового продукта, а также тарифы, сборы, вознаграждения и другие опции.

Реком. кредитный рейтинг

Займ для МСБ

Рейтинг Finanso®

Рейтинг Finanso® определяются нашей редакционной командой. Формула подсчета очков учитывает тип финансового продукта, а также тарифы, сборы, вознаграждения и другие опции.

Реком. кредитный рейтинг

Эффективная процентная ставка по продукту

до 0.15 % в день

Период кредитования по финансовому продукту

91 — 2562 дня

Первый кредит в месяце сентябрь — бесплатно!

Воспользуйтесь нашей системой подбора займов на карту с бесплатной проверкой кредитного рейтинга!

Оборотный кредит

Рейтинг Finanso®

Рейтинг Finanso® определяются нашей редакционной командой. Формула подсчета очков учитывает тип финансового продукта, а также тарифы, сборы, вознаграждения и другие опции.

Реком. кредитный рейтинг

Бизнес займ

Рейтинг Finanso®

Рейтинг Finanso® определяются нашей редакционной командой. Формула подсчета очков учитывает тип финансового продукта, а также тарифы, сборы, вознаграждения и другие опции.

Реком. кредитный рейтинг

Эффективная процентная ставка по продукту

до 25% годовых

Период кредитования по финансовому продукту

до 84 месяцев

Займ для ТОО

Рейтинг Finanso®

Рейтинг Finanso® определяются нашей редакционной командой. Формула подсчета очков учитывает тип финансового продукта, а также тарифы, сборы, вознаграждения и другие опции.

Реком. кредитный рейтинг

Эффективная процентная ставка по продукту

до 0.15% в день

Период кредитования по финансовому продукту

Калькулятор лизинга

Годовой график

Поделиться

Развернуть

1. Заполните анкету

На нашем сайте вы можете заполнить небольшую анкету на бизнес кредит.

2. Пройдите проверку рейтинга

Мы предложим вам бесплатно проверить свой кредитный рейтинг онлайн.

3. Отправьте заявку в предложенные банки

После проверки кредитного рейтинга мы сможем определить ваш кредитный лимит и подобрать предложение.

4. Дождитесь ответа от банка

При необходимости с вами свяжется оператор колл-центра для уточнения деталей.

5. Получите ваш бизнес кредит

Подпишите кредитный договор и получите деньги онлайн на расчетный счет или в отделении банка.

Оформить кредит Ваши данные надежно защищены

Лизинговые компании Казахстана предлагают к приобретению коммерческий транспорт, спецтехнику, сельскохозяйственный транспорт, производственное оборудование и многое другое, что необходимо для развития бизнеса. В дальнейшем приобретаемое имущество можно оставить себе или возвратить лизингодателю. Узнайте, что такое лизинг, в чём его преимущества и отличия от традиционного кредита.

Что такое лизинг?

Лизинг – это способ приобрести транспорт или оборудование на особых условиях. Они включают в себя возможность выкупить имущество в собственность с минимальной доплатой. Для этого бизнес заключает договор лизинга с выбранной лизинговой компанией (лизингодателем). После подписания договора лизингополучатель делает первый взнос, после чего получает необходимое для деятельности имущество. Схема похожа на рассрочку или кредит, но с возможностью разрыва действия договора лизинга и передачей имущества лизинговой компании. В этом случае достаточно внести последний платёж и уведомить лизингодателя о передаче его собственности обратно. В течение всего срока договора лизинга лизингополучатель вносит ежемесячные платежи (либо платежи иной регулярности по установленному гибкому графику). Лизинговая компания предоставляет заявленное имущество, которое находится у клиента на всём протяжении срока действия договора. Покупая оборудование и транспорт в лизинг, бизнес получает возможность выкупить имущество по остаточной стоимости, либо отдать его обратно. Кредитная нагрузка на предприятие при этом отсутствует, так как лизинговые компании к банкам не относятся. В дальнейшем предприятие сможет без проблем брать кредиты в банках, не опасаясь наличия излишней нагрузки. Особенность данной процедуры заключается в ограничениях на приобретаемое имущество. Оно должно быть непотребляемым, то есть, это не могут быть строительные материалы или продукты питания. Непотребляемое имущество – это транспорт, спецтранспорт, летательные аппараты, коммерческая недвижимость и иные объекты, которые могут быть использованы несколько раз. Кроме того, обслуживание имущества во время действия договора лизинга может производиться за счёт лизинговой компании (это должно быть закреплено документально). Лизинг является финансовым инструментом, позволяющим получить требуемое движимое и недвижимое имущество без привлечения собственных средств и кредитов. Одновременно с этим открывается возможность оптимизировать налоговые платежи (в том числе НДС) – так как во время действия договора имущество принадлежит лизинговой компании, то налоги платит лизингодатель. Кроме того, покупка оборудования и транспорта в лизинг не ухудшает финансовые показатели бизнеса.

Какие существуют виды лизинга?

- Операционный лизинг (оперативный) – когда срок действия договора меньше срока действия предмета лизинга. По истечении срока действия договора лизингополучатель может выкупить имущество за остаточную стоимость, либо вернуть его лизинговой компании, чтобы не платить имущественные налоги. Операционный лизинг – это практически аренда на небольшой срок, например, для сезонного бизнеса, когда нет необходимости в технике или оборудовании;

- Финансовый – срок действия договора лизинга соответствует сроку службы предмета лизинга. Такие условия сделки позволяют выкупить оборудование или транспорт в конце срока со символической цене, так как стоимость имущества выплачена практически полностью. После внесения суммы выкупа, права на имущество переходят от лизинговой компании к лизингополучателю, который становится полноценным собственником и плательщиком имущественного налога;

- Возвратный – продажа имущества в пользу лизинговой компании с последующим оформлением в лизинг. При этом у продавца отсутствует необходимость уплачивать имущественные налоги.

К услугам лизинга прибегают тысячи компаний, экономия не только время, но и деньги за счёт более низких процентных ставок и быстрого рассмотрения заявок.

Чем лизинг отличается от обычного кредита?

Говоря простыми словами, лизинг отличается от кредита тем, что не выдаётся в денежной форме. Лизингополучатель получает только имущество, на срок, указанный в договоре. Лизинговая компания – не банк, поэтому оценка платёжеспособности бизнес-клиента не столь строгая. При этом право собственности остаётся у лизингодателя, а не у лизингополучателя, благодаря чему снижается налоговая нагрузка.

Если оборудование или транспорт приобретены в лизинг, бизнес получает возможность сэкономить на НДС. Одновременно с этим отсутствует лишняя кредитная нагрузка – при необходимости, компания всегда может взять кредит, так как лизинг при изучении платёжеспособности не учитывается. Также покупка спецтехники, недвижимости, транспорта или оборудования в кредит приводит к необходимости платить имущественные налоги – в случае с лизингом такой проблемы нет, так как всё имущество находится в собственности лизингодателя.

Кроме того, согласно законодательству Республики Казахстан, конфискация предмета лизинга и наложение на него ареста не допускаются. Если же приобрести имущество в кредит, а не в лизинговой компании, то в случае финансовых или юридических проблем всегда есть опасность потерять оборудование, недвижимость или транспорт. Таким образом, лизинг обеспечивает дополнительную безопасность имущества – оно передаётся в собственность только после выкупа.

Лизинг отличается от кредита тем, что компания-лизингополучатель может приобрести имущество только на определённый срок, указанный в договоре, после чего просто отдать его лизингодателю. В случае с традиционными кредитами такая схема невозможна – оборудование, транспорт и недвижимость оформляются в залог, поэтому продажа имущества доступна только после полного погашения кредита.

Преимущества и недостатки

Преимущества

- Возможность получить индивидуальный график на лизинговые платежи, учитывающий сезонность бизнеса. Это поможет оптимизировать финансовые затраты на бизнес. Выплаты производятся ежемесячно, ежегодно или по альтернативной схеме, что оговаривается в условиях сделки между лизингодателем и лизингополучателем;

- Доступен малому и среднему бизнесу (для юридических лиц и предпринимателей) – лизинг позволяет получить требуемое имущество без внешних источников финансирования;

- Выгодная ставка – в большинстве лизинговых компаний она не превышает 16% годовых;

- Быстрое рассмотрение заявок на приобретение имущества в лизинг – лизинговые компании оценивают клиентов значительно быстрее. Также следует отметить более высокое одобрение заявок;

- Не нужно оформлять залог, как в банке – какие-либо обременения на имущество не накладываются, так как юридически оно принадлежит лизинговой компании;

- Возможность учёта сезонных особенностей коммерческой деятельности – лизинговые платежи уплачиваются только в те месяцы, когда есть доход. Такие условия чаще всего предлагаются компаниям, занятым в аграрном секторе, где есть чёткая сезонность. Для традиционной аренды такие условия недоступны;

- Более низкая стоимость имущества – ставка по лизингу всегда ниже, чем в банках. Поэтому приобретать недвижимость, транспорт и оборудование в лизинг более выгодно, размер лизинговых платежей будет ниже размера платежей по кредиту;

- Помогает сэкономить на НДС, на имущественных налогах и на налогах на прибыль. С помощью кредитов сэкономить на НДС и других налогах не получится;

- Обслуживание имущества за счёт лизингодателя – лизинговая компания может обеспечить сервисное обслуживание с помощью собственного персонала, что прописывается в условиях договора лизинга. Аренда на таких условиях не предоставляется – все работы по обслуживанию и ремонту проводятся арендаторами самостоятельно;

- Отсутствие отраслевых ограничений – лизинг доступен для любых предприятий, работающих в самых разных сферах;

- Можно приобрести в лизинг подержанную технику – ту, что есть в наличии у выбранной компании. Кроме того, лизинг подразумевает возможность приобретения нужной техники силами лизингодателя специально для клиента.

Недостатки

- Наличие первоначального взноса в размере от 20%, но именно это поможет уменьшить в дальнейшем размеры лизинговых платежей;

- Небольшие сроки – если банк может выдать кредит на 10-15 лет, то условия лизинга более жёсткие. Максимальный срок действия договора лизинга в большинстве случаев не превышает 5-10 лет, но некоторые компании могут предоставить более продолжительные сроки;

- Наличие первоначального взноса – может стать проблемой для молодых компаний, у которых отсутствуют средства финансирования собственной деятельности;

- Нельзя получить средства наличными или на счет – лизинг заключается в предоставлении имущества, а не денег.

Кроме того, несвоевременное внесение лизинговых платежей может привести к быстрому изъятию техники, оборудования или недвижимости – в большинстве случаев лизинговая компания не станет идти навстречу клиенту.

Основные требования для оформления

Условия кредитования в банках довольно жёсткие. Компания-лизингополучатель должна предоставить учредительные документы и финансовую отчётность, после чего банковские сотрудники приступают к изучению документации и оценке платежеспособности бизнес-клиента. Лизинговая компания рассмотрит заявку гораздо быстрее и с меньшим пакетом документов. Для получения лизинга понадобятся:

- Сведения о доходности компании;

- Учредительные документы;

- Сведения о состоянии расчётного счёта.

При необходимости, лизинговая компания может запросить дополнительные документы. Время ожидания результатов рассмотрения заявки обычно не превышает одного рабочего дня (для крупных заявок – дольше). Вместе с результатами будет подготовлен график лизинговых платежей.

Лизинг доступен для всех отраслей, также им могут воспользоваться компании, только приступающие к деятельности. Условия выдачи лизинга:

- Максимальная стоимость предмета лизинга – до 500 млн тенге;

- Ставка вознаграждения – от 6% годовых при использовании программ государственного субсидирования кредитов и лизинга;

- Размер первоначального взноса – в среднем от 20%;

- График внесения лизинговых платежей – индивидуальный, с учётом особенностей коммерческой деятельности предприятия.

После подписания договора лизинга клиент получит копию договора, график внесения лизинговых платежей и запрошенное оборудование. Оформление в собственность осуществляется после внесения всех платежей. Какие-либо обременения на предметы лизинга не накладываются.

Какие льготные программы есть?

Льготные условия лизинга чаще всего доступны предприятиям, работающим в аграрном секторе. Ставка по таким программам обычно не превышает 6% годовых. Также в некоторых компаниях доступен так называемый стартовый лизинг – она предназначен для новых предприятий, не имеющих достаточного объёма оборотных средств для ведения деятельности. Специально для них предусмотрено упрощённое рассмотрение заявок. Лизинговые платежи вносятся по гибкому индивидуальному графику.

Способы получения денег

Лизинг не предусматривает выдачи денежных средств в каком-либо виде. В результате оформления сделки между лизинговой компанией и лизингополучателем, последний получает в своё распоряжение только запрошенное имущество. При условии своевременного внесения платежей данное имущество может быть оформлено в собственность лизингополучателя.

Как погасить задолженность?

Лизинговые платежи вносятся путём перечисления средств со счёта лизингополучателя на счёт лизингодателя. График предоставляется при подписания сделки. Обратите внимание, что платеж должен поступить на счёт заблаговременно – время прохождения банковских платежей составляет до пяти рабочих дней.

Полная стоимость лизинга (ГЭСВ)

ГЭСВ расшифровывается как годовая эффективная ставка вознаграждения. Этот параметр способен наиболее точно продемонстрировать полную стоимость лизинга. Он учитывает всевозможные комиссии и дополнительные платежи, в том числе размер первоначального взноса. Размер ставки вознаграждения в обязательном порядке указывается в договоре лизинга – он выдаётся после подписания в офисе лизингодателя.

Последствия просрочки лизинга

Какие-либо ограничения на имущество не накладываются, но просрочки по договору могут вынудить лизингодателя забрать своё имущество. Лизинг подразумевает, что собственником до момента полного выкупа выступает лизинговая компания. В случае просрочки она потребует возврата приобретённого имущества.

В случае отказа в добровольном возврате, у лизинговых компаний есть право обратиться в суд, что описано в условиях сделки. По решению суда изъятием собственности займутся судебные приставы.

Источник https://buhta.com/kz/ru/library/article/leasing-94

Источник https://finanso.com/kz-ru/business-kredity/lizing/

Источник