Какой банк выбрать для открытия вклада

Есть несколько вариантов того, куда вложить деньги и получать за них проценты. Например, можно приобрести валюту и зарабатывать на курсовой разнице, играть на бирже, торговать бинарными опциями, покупать акции и другие варианты. Однако эти способы заработка связаны с определенным риском. А вклад или депозит в банке – традиционный надежный способ сохранить свои сбережения.

14.07.20 40863 0 Поделиться

Автор Бробанк.ру Евгений Никитин

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru Открыть профиль

Открыть такой депозит можно практически в любом банке в день обращения. Кроме того, для такого пассивного заработка не требуется наличие специальных знаний или навыков. Главное – не ошибиться в выборе банка. Даже планируя разместить на депозите небольшую сумму, стоит отнестись к выбору банка максимально ответственно. Инструкция от Brobank поможет сделать правильный выбор.

Виды вкладов для физических лиц

Банки предлагают своим клиентом различные программы по вкладам и депозитам. Есть несколько категорий:

- вклады с частичным снятием денег. У таких депозитов самые низкие процентные ставки, однако есть и плюс – возможность снимать деньги со счета раньше, чем наступил срок окончания действия договора. На сумму остатка средств начисляются проценты.

- пополняемые вклады. На таком счету можно копить деньги. Условия вклада предусматривают возможность пополнения счета в любой момент, а проценты при этом начисляются на общую сумму по вкладку. Снимать деньги с такого счета нельзя.

- срочные вклады. Предусматривают самые высокие проценты, которые банк платит за возможность использовать средства вкладчика в течение действия договора.

Самые выгодные – срочные вклады. Но у них есть и главный минус – деньги нельзя снимать в течение всего срока депозита.

В какой банк вложить деньги под проценты

При выборе банка, которому можно доверить свои деньги, необходимо опираться на два самых важных критерия:

- Размер процентной ставки для получения максимально возможного дохода.

- Надежность самой банковской организации, чтобы не беспокоиться за сохранение своих сбережений даже в тяжелые экономические времена.

В случае крайней необходимости, клиент имеет право снять деньги с любого вида вклада – в большинстве случаев он теряет при этом выгоду в виде процентов.

Основные параметры при выборе программы

- срок действия договора, в течение которого деньги находятся на счету;

- минимально возможный взнос по вкладу;

- процентная ставка;

- валюта;

- периодичность выплат накопленных процентов – 1 раз в неделю, месяц, квартал или год. Возможна выплата в конце срока;

- дополнительные опции – снятие, пополнение, досрочное расторжение договора.

Невозможно установить единые комфортные решения по всем этим параметрам. У каждого человека есть свое представление о выгоде, кому-то важнее процентная ставка, а другому – возможность пополнять или снимать деньги. Поэтому программу нужно подбирать индивидуально под свои личные запросы. Некоторые банки предлагают свои программы для конкретной категории лиц, например, для пенсионеров. По этим программам можно разместить на счету небольшую сумму, снимать и пополнять счет, а также получать ежемесячный стабильный доход в виде процентов.

Наиболее выгодные процентные ставки

- узнать предложения большого числа банковских организаций;

- уточнить про страховку АСВ;

- собрать информацию об опыте и сроке работы банка на рынке.

Также рекомендуется ознакомиться с отзывами клиентов в интернете на форумах или специализированных финансовых сайтах.

Рейтинг банков, которым можно доверить деньги под проценты

- Сбербанк.

- ВТБ.

- Россельхозбанк.

- Газпромбанк.

- Альфа-Банк.

Созданные не так давно банки гораздо менее надежны, они могут завлекать клиентов своей рекламой и большими процентными ставками. Однако в этом случае есть риск их исчезновения с рынка и долгого дальнейшего возврата денег клиенту. Кроме этого, существует масса разных кооперативов, которые предлагают вложить деньги под высокие проценты. Доверять свои средства таким организациям крайне опасно, так как эти вклады не бывают застрахованы государством.

Плюсы и минусы сотрудничества с банком для размещения денег

- гарантия сохранности денег и безопасность их хранения;

- невозможность потратить деньги из-за отсутствия доступа к финансам (по срочным вкладам);

- стабильный небольшой доход;

- уверенность в получении прибыли, так как при размещении депозита убыток возникнуть не может;

- нулевой или минимальный доход на получение прибыли. Если процентная ставка по вкладу не превышает ставку рефинансирования более чем на 5%, то налог платить не нужно. Если процент высокий, то держатель вклада платит налог 35%, но не от всей суммы прибыли, а от части, превышающей действующее ограничение.

К минусам размещения средств в банке можно отнести только риск обесценивания денег из-за инфляции.

Страхование вкладов физических лиц

Согласно действующему законодательству, деньги, которые размещаются на вкладах и счета, подлежат обязательному страхованию. Это делается на случай возможного банкротства или потери лицензии банковским учреждением. Максимально возможная сумма возмещения – 1 400 000 рублей. В случае если вклад оформлен в иностранной валюте, сумма возмещения считается по действующему курсу на момент наступления страхового случая. Список всех банковских учреждений, участвующих в программе страхования вкладов, можно уточнить на сайте «АСВ» (Агентства по страхованию вкладов).

Как выбрать устойчивый банк

Люди неделями ждут компенсаций от Агентства по страхованию вкладов. АСВ по закону возмещает вкладчикам только суммы до 1,4 млн рублей. Начиная с 2019 года вклады юрлиц и ИП тоже застрахованы в АСВ. Но страховая сумма, как и в случае с физическими лицами, не превышает 1,4 млн рублей. Некоторые хранили больше, и эти деньги вернуть гораздо сложнее. Никто не хочет оказаться в такой ситуации.

Риск, что с вашими деньгами что-то случится, можно уменьшить, если выбирать банк внимательно. Единого рецепта нет, но есть общие рекомендации. Если им следовать, риск выбрать ненадежный банк снизится.

В этой статье мы расскажем, на что стоит обратить внимание при выборе банка.

Изучите рейтинги международных агентств

Рейтинговые агентства оценивают риск дефолта государств и организаций, в том числе банков. Дефолт — отказ платить по долгам. Для банка это значит, что он не может вернуть вкладчикам деньги. По результатам оценки агентства присваивают рейтинг. Чем выше риск дефолта, тем хуже рейтинг.

В мире есть «большая тройка» рейтинговых агентств: Fitch, Moody’s и Standard & Poor’s . Крупнейшее рейтинговое агентство в России — «Эксперт РА». Полный список действующих на территории РФ кредитных агентств можно посмотреть на сайте ЦБ.

Рейтинг состоит из нескольких букв, например AAA, B или CC. AAA — самый высокий рейтинг. D — дефолт. Каждое агентство считает рейтинг по собственной формуле.

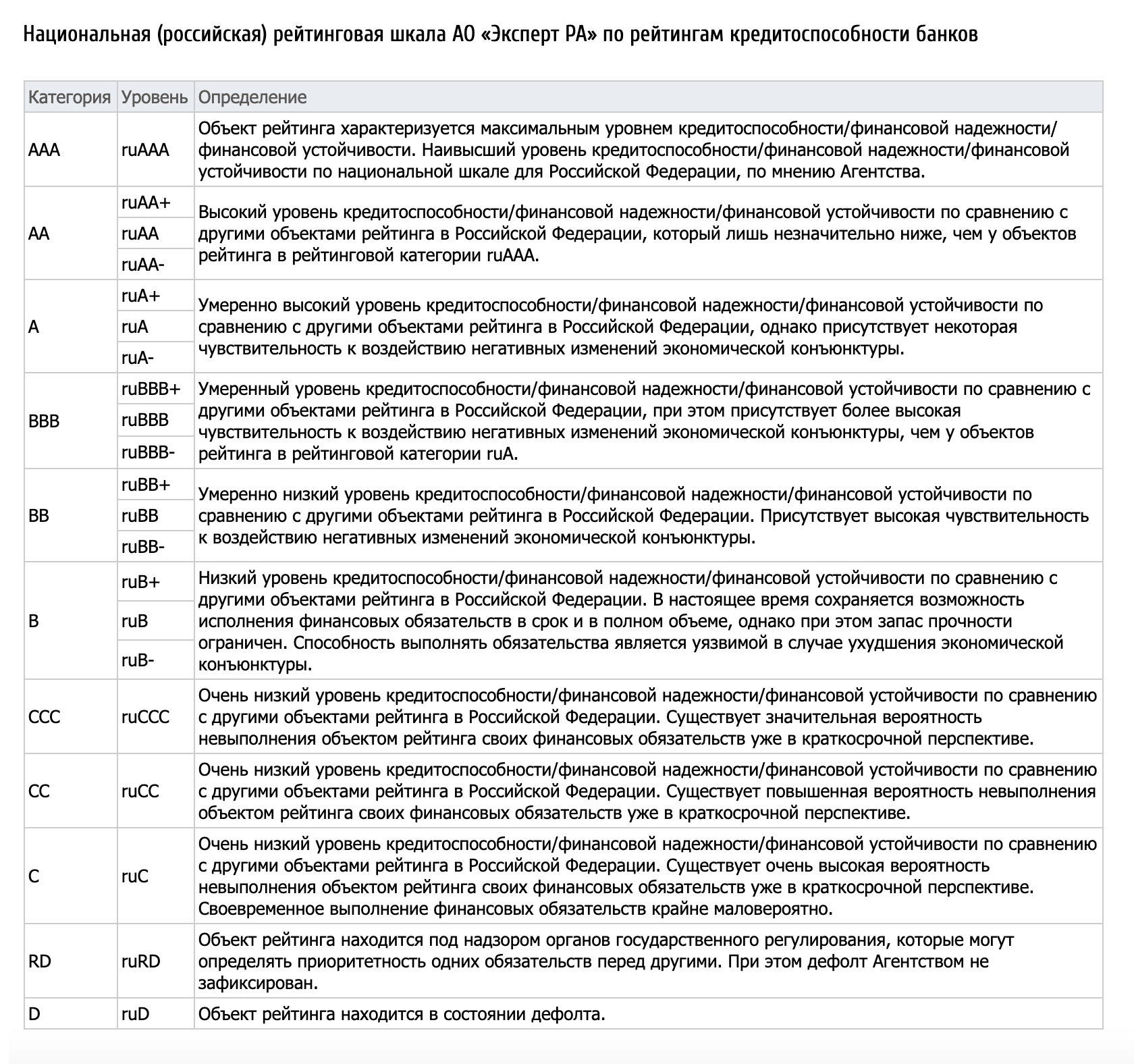

Расшифровка рейтингов российского агентства «Эксперт РА»

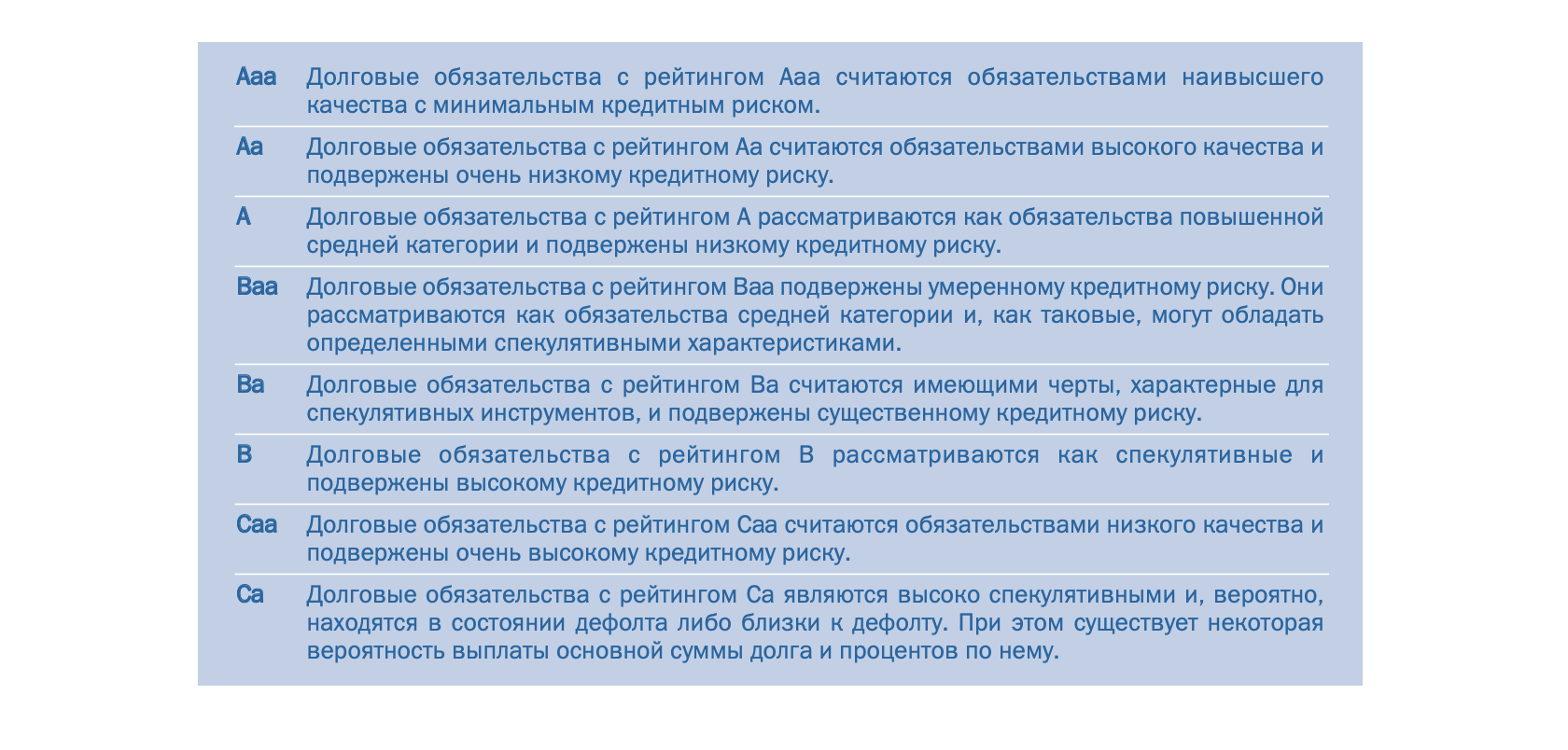

Символы и определения рейтингов агентства Moody’s

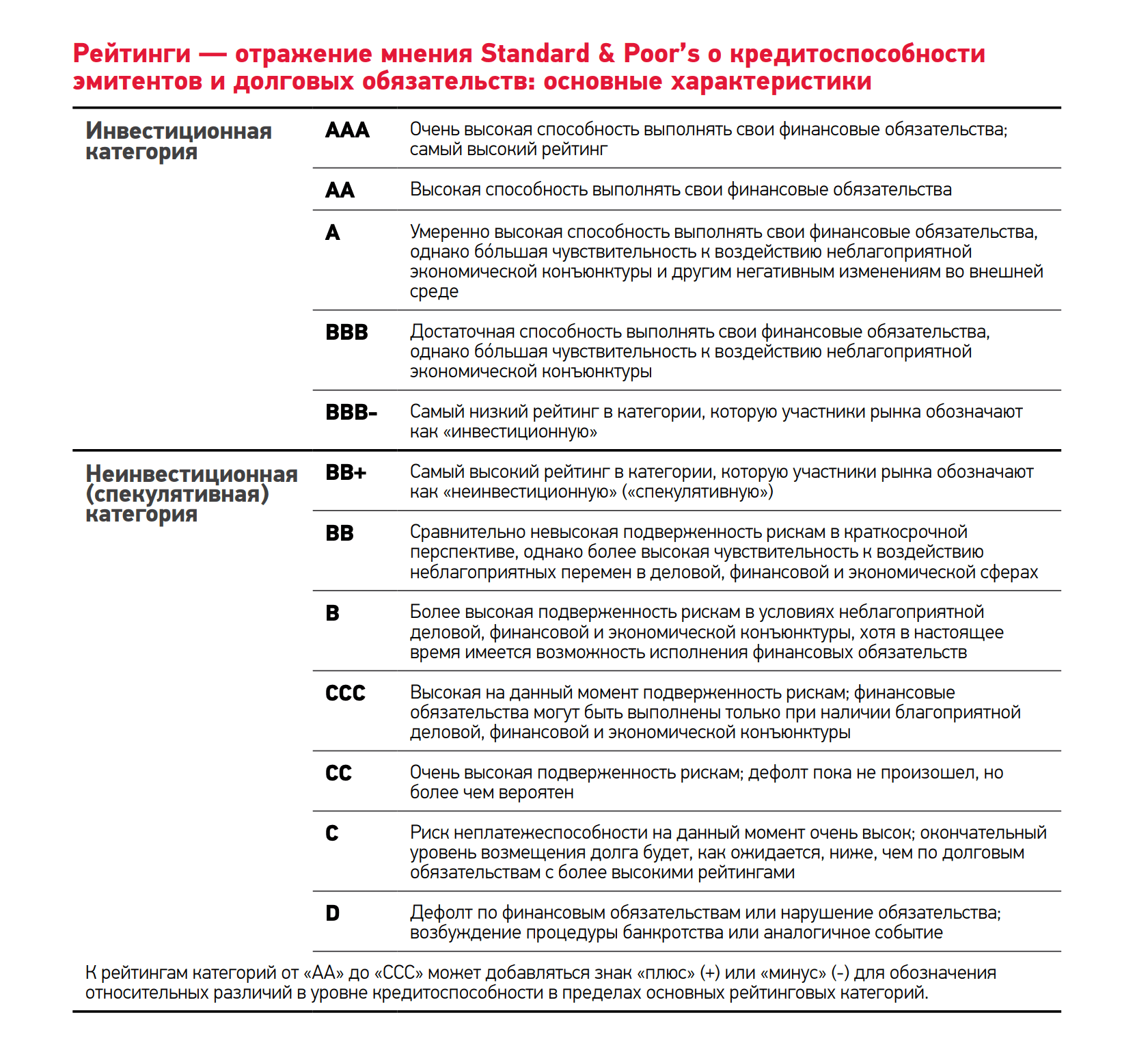

Расшифровка рейтингов агентства Standard & Poor’s

К рейтингу иногда добавляют прогноз — ожидание агентства, как изменится рейтинг банка. Например, «А негативный» значит, что, скорее всего, в будущем рейтинг понизится. Позитивный прогноз, наоборот, предполагает повышение.

На рейтинги банков влияет и прогноз агентств по стране в целом. Например, в феврале 2019 года агентство Fitch присвоило России рейтинг на уровне BBB− с позитивным прогнозом, так что это может повлиять на рейтинг российских компаний. В феврале 2019 года лучшие кредитные рейтинги среди российских банков были у Сбербанка, ВТБ и Внешэкономбанка.

Чем выше кредитный рейтинг, тем меньше риск, что банк не сможет расплатиться по долгам. А вот отсутствие рейтинга или его падение должны вас насторожить. При этом стоит помнить, что рейтинговые агентства присваивают рейтинг, только если сама организация его запросит. Получается, если банк обратится за анализом информации, а агентство сообщит, что дела у него не очень, то велика вероятность, что банк просто-напросто не станет публиковать такой рейтинг.

Взгляните на финансовые показатели

Наличие в публичном доступе отчетности банка по российским и международным стандартам — хороший знак. Но понять по ней положение дел могут только бухгалтеры. А отдельные показатели дают частичное представление.

Например, если у банка много активов, то кажется, что банк надежный. Но если среди выданных кредитов слишком много рискованных, должники не вернут банку деньги и он не расплатится с армией вкладчиков.

Если выбирать один показатель, рекомендуем посмотреть на чистую прибыль банка. Если банк прибыльный, особенно на протяжении длительного периода — месяцы, годы, — это хороший знак.

Например, за первое полугодие 2018 года наибольшую прибыль среди банков показали ВТБ, Сбербанк, Бинбанк, Альфа-банк и Газпромбанк. При этом на тот момент Бинбанк проходил процедуру финансового оздоровления, а с января 2019 года был объединен с банком «Открытие».

Некоторые банки, в первую очередь те, чьи ценные бумаги торгуются на бирже, отчитываются еще и по международным стандартам — МСФО. Эти данные сложнее сравнить, потому что придется вручную искать нужные цифры на сайте банка. Иногда такую аналитику публикуют журналисты. К примеру, чистая прибыль Тинькофф-банка по МСФО за первое полугодие 2018 года выросла на 46% и составила 11,1 млрд рублей.

Изучите финансовые показатели банка. Посмотрите, как они изменились за последние полгода, год, два. Если банк убыточный, не спешите нести туда деньги.

Узнайте, находятся ли акции и облигации банка в обращении на бирже

Если банк торгуется на бирже, он регулярно публикует множество документов — в том числе отчетность, составленную по международным стандартам и проверенную аудиторами.

Такие банки под микроскопом у профессионалов рынка. Их работу контролируют инвесторы, которые покупают акции и облигации. Эти ребята не вкладывают деньги куда попало. Инвесторам помогают аналитики — они забьют тревогу в случае опасности.

Если назреет проблема, например активы банка перестанут покрывать растущие обязательства, руководство не сможет это скрыть, о неприятностях сразу узнают инвесторы.

Узнать, обращаются ли акции и облигации банка на бирже, можно на его сайте: у публичных банков всегда будет раздел для инвесторов. К примеру, Тинькофф-банк разместил такую информацию в специальном разделе на сайте.

Почитайте отзывы

Изучить отзывы в интернете — хорошая идея, но не всему, что пишут в сети, стоит верить. Пользуйтесь ресурсами, где отзывы модерируют, а клиентам отвечают официальные представители банка. Такими, например, как « Банки-ру » или « Сравни-ру ». Меньше риск нарваться на вранье и заказуху.

Помните, что довольный услугами банка человек редко спешит поделиться положительным опытом с окружающими, а недовольный выплескивает боль в интернете. Поэтому негативных отзывов всегда больше и кажется, что все банки плохие.

Насторожиться стоит, если вы видите много сообщений на одну тему, например если все клиенты сталкиваются с проблемой при получении денег со вклада.

Поищите новости о банке

С новостями работает тот же принцип, что с отзывами: плохие новости «продаются» аудитории гораздо лучше. Не стоит придавать значение единичным громким историям. Такие новости не всегда правдивы, в них много эмоций и передернутых фактов.

А вот если в новостях пишут про глобальные изменения — например что у банка сменились владельцы или что банк продает активы другому, передает кредиты и депозиты — то вряд ли стоит с таким связываться.

Изучите новости на сайте банка. Хорошо, если они регулярно обновляются, рассказывают о новых продуктах. Это значит, что в банке идет нормальная жизнь и бизнес развивается.

Используем советы на практике: пройдемся по списку на примере Тинькофф-банка

Кредитные рейтинги. У банка регулярно обновляются рейтинги. В октябре 2018 года агентство Fitch присвоило банку рейтинг BB−. Такой рейтинг означает, что есть вероятность развития кредитных рисков на фоне ухудшения экономической ситуации в стране. Российское же рейтинговое агентство «Эксперт РА» присвоило банку рейтинг ruA со стабильным прогнозом. Он означает, что у банка высокий уровень кредитоспособности, могут незначительно влиять внешние экономические факторы. Кредитные рейтинги размещены на сайте Тинькофф-банка .

Финансовые показатели. В третьем квартале 2018 года чистая прибыль Тинькофф-банка выросла на 44% и составила 7,3 млрд рублей — за аналогичный период в 2017 году чистая прибыль составила 5 млрд. Это рекордно высокое значение для группы за квартал.

Акции и облигации. Ценные бумаги банка обращаются на европейских биржах: глобальные депозитарные расписки — на Лондонской фондовой бирже, облигации — на Московской, евробонды — на Ирландской. Это хорошо: публичные банки раскрывают много информации, их отчетность проверяют международные аудиторские компании. Инвесторы и другие профессионалы рынка ценных бумаг буквально сканируют такие банки.

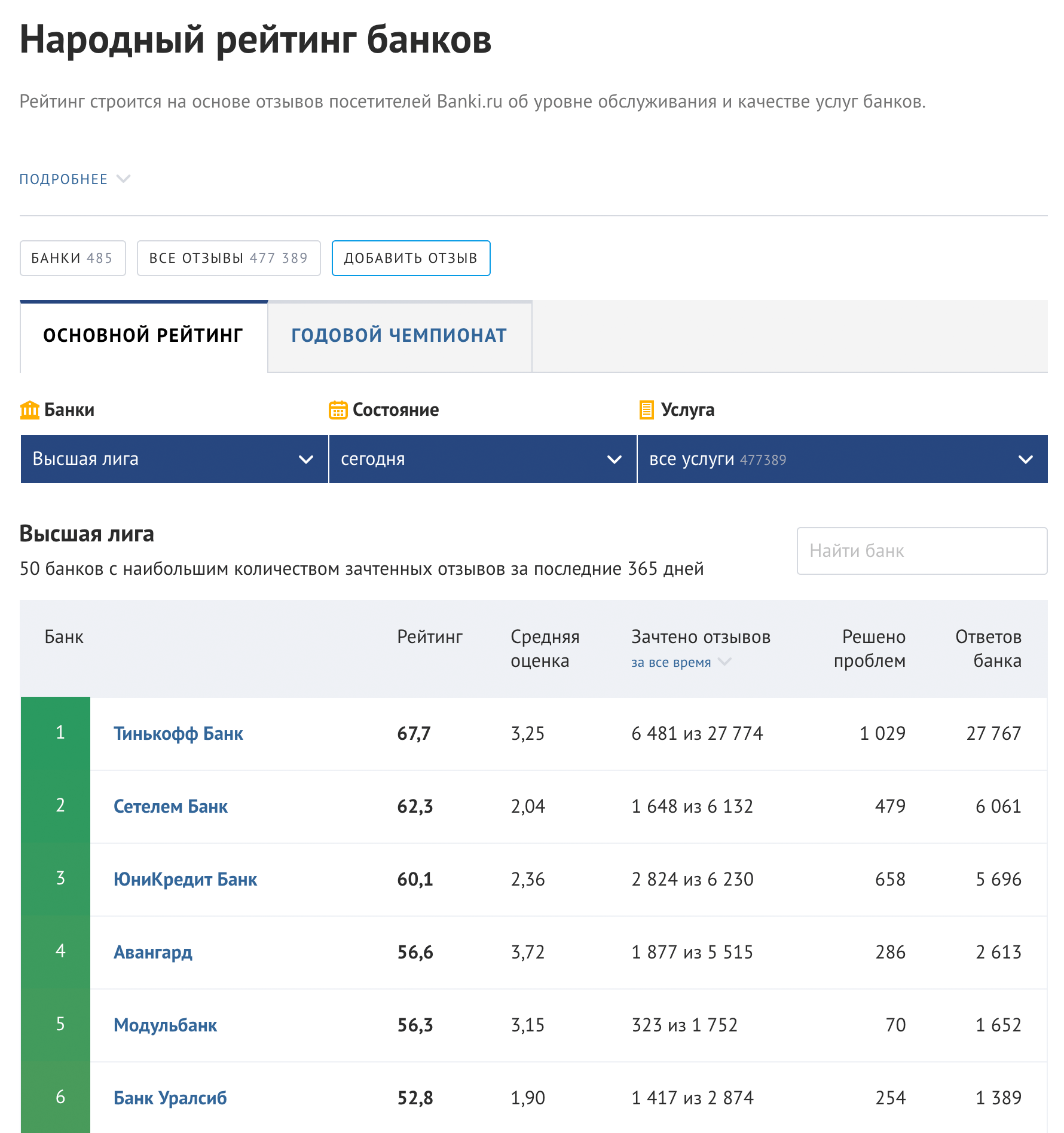

Отзывы. Тинькофф-банк на первом месте в народном рейтинге по отзывам на « Банках-ру ». Средняя оценка — 3,21: кажется, что низкая, но при сравнении оказывается одной из самых высоких. Помним, что негативных отзывов всегда больше. Сравнение оценок подтверждает, что это справедливо для любого банка.

Тинькофф-банк на первом месте в народном рейтинге по отзывам на «Банках-ру». Этот скриншот мы сделали в феврале 2019 года, если что-то поменяется — обновим

Новости. Банк фигурирует в биржевых сводках, запускает новые проекты, получает награды за существующие — информация об этом постоянно появляется в новостях. И это хорошо.

Запомнить

- Если вы заранее потратите время на выбор банка, будете спокойнее за деньги.

- Внимательно смотрите на рейтинги агентств и финансовые показатели банка.

- Узнайте, обращаются ли ценные бумаги банка на бирже. Публичные банки предпочтительнее непрозрачных.

- Изучайте отзывы и новости, но не формируйте мнение только на их основе.

Источник https://brobank.ru/banki-dlya-vklada/

Источник https://journal.tinkoff.ru/choose-a-bank/

Источник