Банк отказал в автокредите: причины и решение

Автокредиты

Автор ПапаБанкир.ру На чтение 11 мин. Опубликовано 20 августа, 2019

Если взглянуть на статистику в сфере услуг автокредитования, то можно увидеть, что в большинстве случаев людям не удается купить машину в кредит. При этом банки и автомобильные салоны никогда не поясняют причину, по которой они ответили «нет». Такова реальность. Многие люди, оказавшиеся в ситуации, когда банк отказал в автокредите, начинают искать другие способы получить деньги на покупку транспортного средства. Об этих возможностях мы и расскажем в нашей статье.

Основные причины, почему банки отказывают в автокредите

В данной ситуации ответ только один: банки не хотят связываться с заемщиками, которые вызывают у них какие-либо подозрения. А информацию о клиентах они проверяют крайне тщательно.

Как правило, люди желают получить автокредит на покупку новой или слегка подержанной машины, стоимость которой человек не в состоянии оплатить из своего кошелька. При анализе заявки менеджеры изучают всю имеющуюся информацию о вашей персоне. Для них важно многое: возраст, размер официального дохода, тип занятости. Например, редко отказывают в займе людям в возрасте от 28 до 40 лет, у которых есть стабильный высокий доход. Однако бывают вариации по возрастным критериям, они указаны в условиях автокредитования.

Тип автомобиля, который вы желаете приобрести, играет тут не последнюю роль, ведь он является залогом по кредиту. При рассмотрении возможности автокредитования часто отказывают в покупке подержанных машин, поскольку в случае невыплаты долга такой залог трудно будет реализовать на торгах, так как он обладает низкой ликвидностью.

Случается и так, что банк может попросту убрать из своих услуг возможность предоставления автокредита, так, например, сделал Сбербанк. В такой ситуации в выдаче денег на покупку машины отказали бы всем, даже клиентам с идеальными показателями.

Заявка может быть отклонена и по причине высокого первоначального взноса, к примеру, если он составляет 90 % от цены. В подобном случае сам заем несоизмерим с размером залога, и из-за этого взыскание при невыплате автокредита может стать для банка настоящей головной болью.

Итак, обычно банки отказывают по следующим причинам:

- Не лучшая кредитная история. Каждая ваша просрочка и невыплата по кредитам вносится в общую базу. При рассмотрении заявки банк особенно внимательно смотрит на данные из БКИ. Людям отказывают даже из-за невыплаченных 30 рублей. Если вы числитесь в черном списке, то вероятность того, что вам одобрят автокредит, очень мала.

- Вам отказали много раз за короткий промежуток времени. Каждая отклоненная заявка также вносится в КИ и влияет на нее. По возможности, если вам сказали «нет» в первый раз, сразу узнайте, почему банк отказал в автокредите, и постарайтесь устранить причину перед следующей попыткой брать заем.

- Судимость. Банки отказывают в автокредите тем, кто ранее был замешан в противозаконных действиях. Особенно это относится к тем, кто промышлял мошенничеством и кражами. Тут вам придется приложить много сил, чтобы доказать, что вам можно доверять.

- Проблемы с властью. Если в ГИБДД вы числитесь как нарушитель, в отношении вас имеется одно или несколько исполнительных производств, в автокредите наверняка откажут. Здесь даже не важно, какая на вас висит задолженность, это могут быть хоть алименты, хоть долг по ЖКХ.

- Место проживания, профессия. Скорее всего, банк откажет в автокредите, если место жительства или же ваш вид деятельности как-то связаны с серьезным риском для здоровья.

- Маленький доход. Степень платежеспособности клиента рассчитывается на основе нескольких показателей. Чаще всего складывается так, что платеж не должен превышать 40 % от размера дохода, а на содержание иждивенцев и выплаты имеющихся займов не должен уходить весь заработок. Именно это является той причиной, почему банки отказывают в автокредите чаще всего.

- Недостоверность данных. Банк с полной серьезностью подходит к проверке информации, прописанной в заявке на автокредит. При обнаружении несовпадений, которые могут быть допущены случайно или же специально, вам откажут в займе.

- Требования банка. Со всеми условиями для получения автокредита можно ознакомиться в карточке продукта и в условиях кредитования. Если есть несоответствие хотя бы по одному пункту, то банк откажет в автокредите.

- Предоставлен неполный пакет документов. Лучше перепроверьте и удостоверьтесь, что вы передаете сотруднику финансовой организации все необходимые документы. В противном случае, если какой-то бумаги не будет хватать, менеджер кредитного отдела расценит это как намеренное сокрытие информации.

- Ваш внешний вид. То, как вы выглядите, тоже играет роль. Если не хотите, чтобы банк отказал в автокредите, то не наведывайтесь в офис, если у вас неопрятная одежда, есть синяк под глазом или если от вас слегка пахнет алкоголем.

Кроме того, владельцев бизнеса кредитуют неохотно. Банк может воспринять ваше желание получить автокредит как попытку взять заем по упрощенной схеме.

Многие не понимают, как узнать, почему банк отказал в автокредите. Изменения, внесенные в законодательство в 2015 году, предусматривают возможность сделать это, обратившись в БКИ. Там должны храниться сведения о причине, по которой отклонили заявку. Но дело в том, что зачастую там могут и не указать реальную причину.

Что делать, если банки отказали в автокредите

Чтобы получить одобрение на заявку по автокредиту, необходимо соответствовать требованиям банка. А в случае, если вам отказали, стоит выяснить причину и постараться её устранить.

1. Как поднять платежеспособность.

Зачастую банки отказывают в автокредите, ссылаясь на низкий уровень официального дохода клиента. В случае если вы получаете значительно больше, чем указано в анкете, то можно попробовать доказать свою платежеспособность. Ее подтвердят:

- выписки с карточных и депозитных счетов;

- квитанции, указывающие на получение регулярных денежных переводов;

- договор аренды;

- документы, говорящие о том, что вы расходуете гораздо больше денег, чем официально получаете.

Банки учитывают наличие дополнительных источников средств, если те имеют регулярный характер.

2. Изучить другие возможности кредитования.

Помимо автокредита, есть и иные варианты. Финансовые учреждения смогут предложить вам множество доступных программ, которые заменят целевой кредит на приобретение машины. К ним относятся:

- кредитная карта;

- кредит наличными средствами без залога;

- кредит наличными средствами с обеспечением.

К плюсам этих видов кредитования относится отсутствие контроля целевого использования средств, поэтому вы можете израсходовать их на что угодно, в том числе приобрести транспортное средство. Другое преимущество в том, что машину не нужно будет страховать по полису каско. Застраховать недвижимость получится намного дешевле.

Но здесь есть и минусы:

- сумма, которую вы получите, оформив кредитную карту или взяв кредит без обеспечения, относительно невелика;

- высокие проценты;

- поиск поручителей.

3. Дополнительные гарантии.

Шанс того, что банк откажет в автокредите, будет меньше, если вы воспользуетесь дополнительным обеспечением:

- залогом;

- укажете поручителей;

- укажете созаемщиков.

Для банка наиболее удачным будет вариант, когда в залог оформляется дополнительное имущество (движимое/недвижимое). Тут всё зависит от размера займа, подтвержденной платежеспособности человека, результатов его сотрудничества с банками. Клиенту такой вариант часто неудобен, ведь залог нужно страховать, а это влечет за собой лишние расходы.

4. Как улучшить кредитную историю.

Плохая репутация станет преградой к получению автокредита, но только в том случае, если клиент банка умышленно укрывался от платежей, избегал кредитора и так далее. Заем получить реально, если просрочка:

- появилась из-за технических неполадок;

- не превысила 7 дней;

- возникла лишь пару раз.

В идеале у клиента на руках должен быть документ, подтверждающий, что ему не удалось закрыть кредит по независящим от него причинам. К примеру, он был за городом по работе, болел, платеж задержался в другом банке и поступил не вовремя.

Еще один способ улучшить КИ – обратиться в микрофинансовую организацию. Они не так придирчивы к репутации клиента и охотнее предоставляют заем. Главное вовремя погасить долг. После этого информация об успешном взаимодействии поступит в БКИ, и тогда банк с большей вероятностью выдаст вам автокредит, но условия по нему всё же могут быть не такими выгодными.

5. Можно ли обратиться в другой банк, если вам уже отказали?

Пойти в другое финансовое учреждение после того, как банк отказал в автокредите, – это хорошая идея. Перед этим только нужно непременно узнать, в чём была причина отрицательного ответа. Стоит приложить силы к тому, чтобы устранить негативные факторы, например поискать дополнительные источники дохода. Клиенту будет на руку то, что он уже знает, какие вопросы ожидать от менеджера кредитного отдела.

Помимо этого, есть и иные плюсы обращения в другие банки:

- там может быть более выгодная для вас система оценки платежеспособности;

- у них могут быть кредитные программы, которые дают шанс взять автокредит, исходя из возможностей заемщика;

- они выставляют другие требования к клиенту.

Бывает так, что в одном банке вам отказали на покупку подержанного автомобиля, которому больше 5 лет, а в другом заявку на автокредит одобрили.

Если вы попытались взять заем на приобретение машины, а банк отказал в автокредите, то не отчаивайтесь. Первый шаг – узнать, почему так произошло, и понять, можно ли это исправить. Допустим, если причина в том, что у вас недостаточный доход, то попробуйте подтвердить платежеспособность через другие заработки или внесите дополнительный залог. Кроме этого, поищите другую финансовую организацию. Не многие догадываются, как взять автокредит, если отказывают банки. Прежде всего попробуйте другие типы займов. Подойдут любые предложения потребительского кредитования без контроля целевого использования средств.

Когда можно подать повторную заявку, если банк отказал в кредите

Случается, что взять автокредит именно в определенном банке – это принципиальный вопрос. Тогда важно понять, когда можно еще раз отправлять заявку. И как быть в случае, если деньги нужны как можно скорее и промедление крайне нежелательно?

Не важно, какой способ подачи заявки вы выбираете, схема их рассмотрения всегда одинаковая:

- анкета пропускается через систему автоматического скоринга и, когда все требования финансовой организации соблюдены, она переходит к менеджеру;

- сотрудник на основе автоматического анализа оценивает заявку и передает информацию о клиенте в службу безопасности;

- те проверяют человека по своим каналам на наличие судимостей, задолженностей, просроченных выплат и так далее;

- если сотрудники службы безопасности не находят негативной информации, то, скорее всего, менеджер банка одобрит заявку на автокредит.

Когда вы подаете вторую заявку в банке, то она проходит всё те же пункты проверки. И если вы сдали ее раньше, чем нужно, то она отклоняется еще на этапе автоматического скоринга. Поэтому важно подавать анкету по истечении определенного срока, который устанавливается внутренними правилами банка.

В разных банках это время зависит от нескольких условий. Если автокредит одобрен, то заявка, например, может действовать на протяжении 30 дней, в этот период отправлять еще одну заявку не нужно, в противном случае они обе потеряют силу и вам откажут в займе. Требуется либо добавить поправки к уже имеющейся анкете и послать дополнительную заявку на одобрение, либо же отказаться от текущего займа и потом, по истечении 30 дней, обратиться в банк снова.

Если же банк отказал в автокредите, то требуется уточнить причину и далее поступать по обстоятельствам.

Вторую заявку вы можете сразу же подать в банк, когда вам отказали, если:

- отказ был со стороны заявителя, банк еще не успел принять решение;

- банком была допущена техническая ошибка.

Во всех прочих случаях вам нужно будет ждать конца отведенного срока, чтобы подать еще одну анкету.

Каждый банк выдвигает свои сроки повтора заявок.

Например, повторную заявку на автокредит в ВТБ 24 можно составить по истечении 2 месяцев, при этом не важно, была она до этого одобрена или нет. Вносить в нее изменения можно, но перед этим требуется обговорить все детали с сотрудником банка, поскольку среди кредитных продуктов есть исключения из этого правила. Так, например, если вы подаете заявку на рефинансирование, изменить выданную сумму невозможно.

То же самое касается всех банков группы ВТБ. В «Почта Банке» дублирующая заявка возможна также по прошествии 60 дней.

В случае если банк отказал вам в выдаче кредитной карты, непременно уточните причину и разберитесь с ней, а уже после этого подавайте заявку на другую программу предоставления займа.

Как записи об отказах в кредитной истории влияют на будущее заемщика?

У меня неплохой доход, и я никогда не брал кредитов. Однако в марте 2022 года по личным причинам мне понадобилась кредитная карта, и я запросил ее в банке, в котором у меня зарплатный проект и неплохая сумма на вкладах. В ответ через пару минут получил смс с автоматическим, видимо, отказом.

Я связался с персональным менеджером — он не назвал причину отказа, но намекнул, что дело «в сложной ситуации в стране». Больше взять кредитку не пытался, решил проблемы без нее.

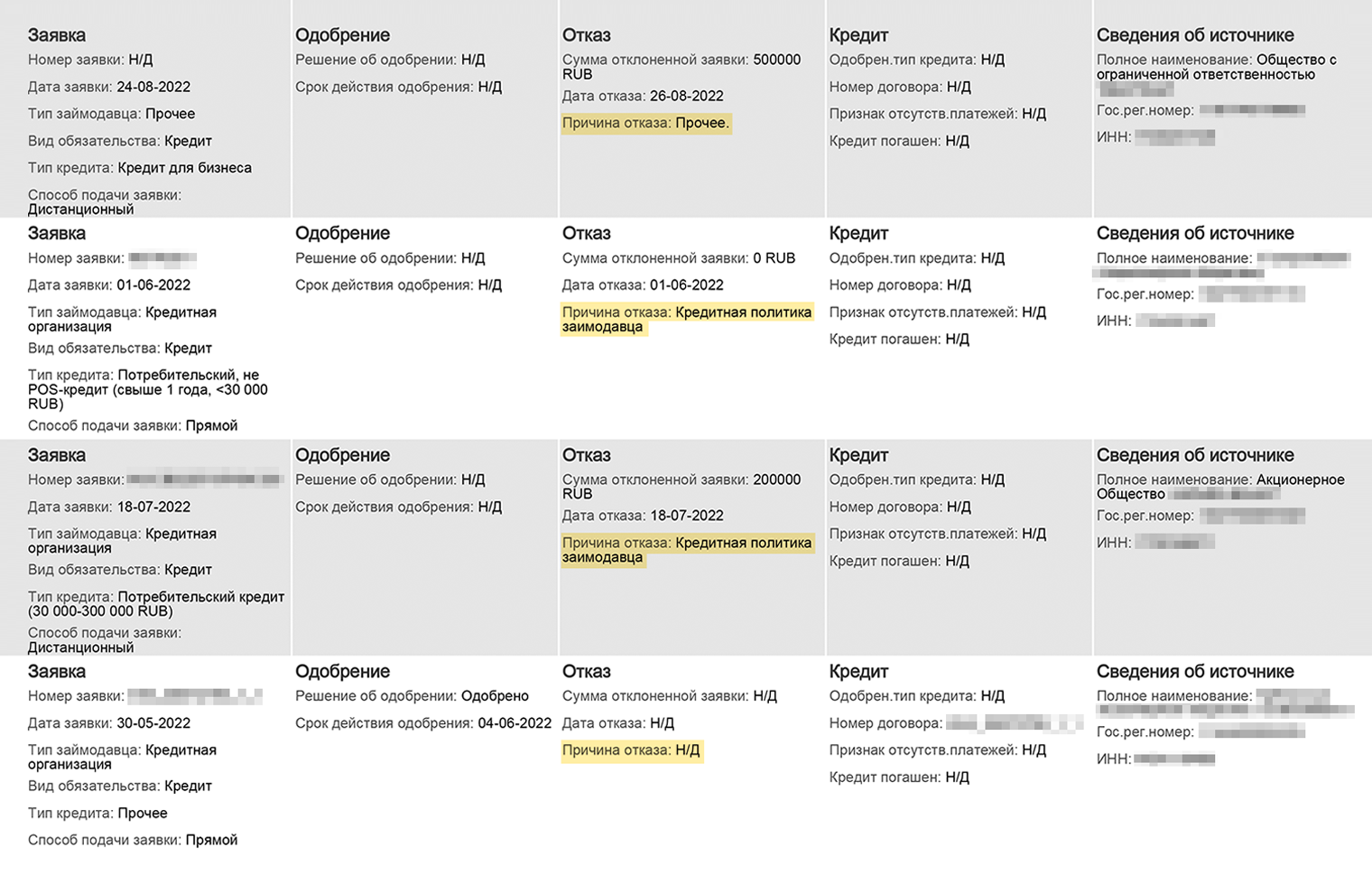

После этого в кредитной истории появились аж две записи об отказе. В одной сумма 600 000 ₽, а причина отказа — кредитная политика заимодавца. Во второй нет ни суммы кредита, ни основания, по которому в нем отказали. Теперь переживаю, что могут возникнуть проблемы, если понадобится ипотека или крупный кредит в будущем.

Можно ли избавиться от этих записей? Или остается ждать 10 лет, пока записи автоматически не исчезнут из кредитной истории?

Понимаю ваше беспокойство, ведь положительная кредитная история позволяет оформлять выгодные кредиты. Ее создают годами, а испортить можно одной просрочкой.

Однако отказы в кредитах на кредитную историю не влияют. Они могут на некоторое время понизить кредитный рейтинг и реже повлиять на одобрение займов в будущем. Расскажу, как это работает и как поступить в вашей ситуации.

Рассылка с разбором новых законов

Истории о том, как законы влияют на деньги, — в вашей почте раз в месяц. Бесплатно

Подписаться

Ваша почта будет в безопасности. Детали — в политике конфиденциальности

Где в кредитной истории хранится информация об отказах

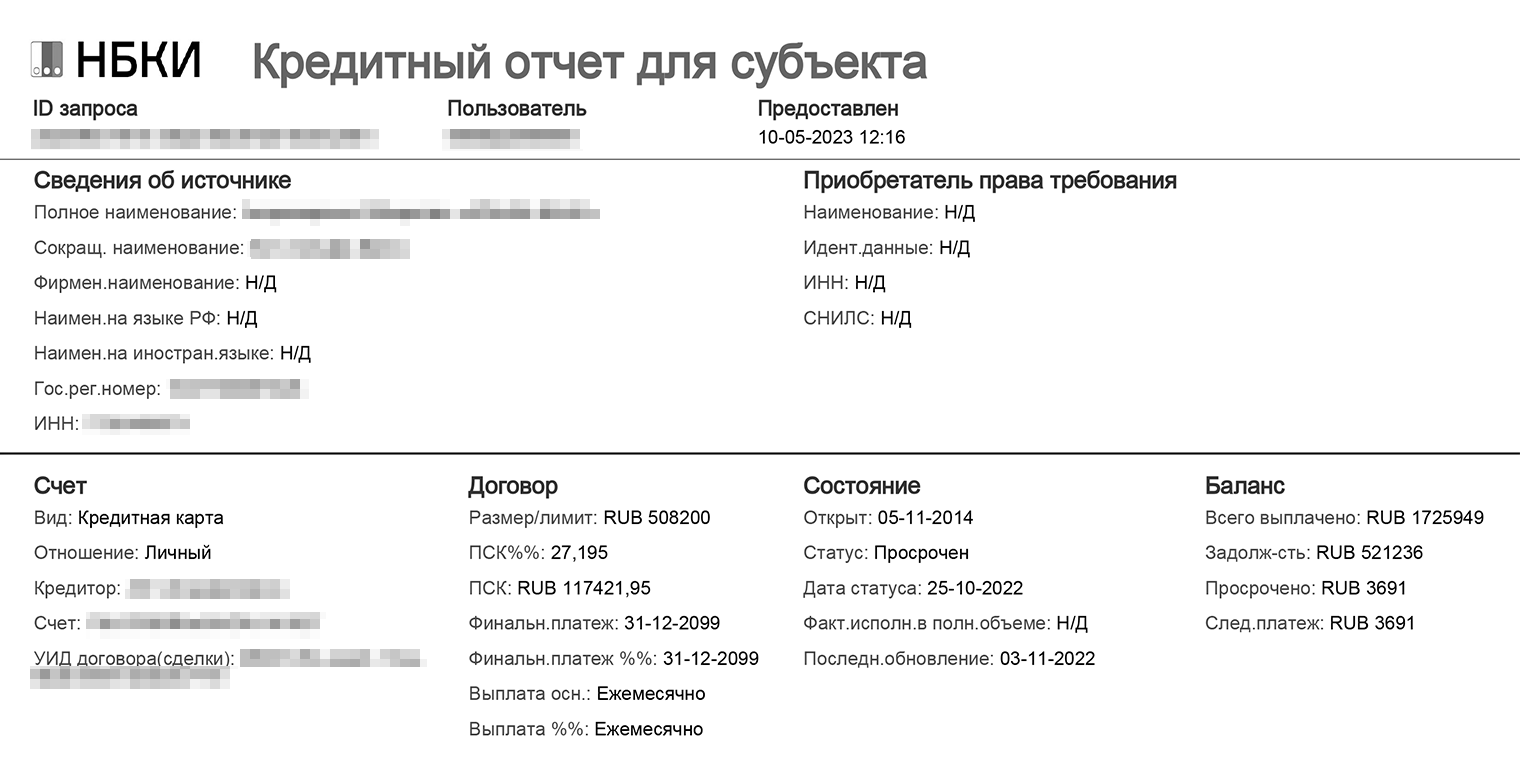

Кредитная история — это ваше кредитное досье, посмотреть которое можно на сайте НБКИ. Она состоит из четырех частей: титульной, основной, информационной и дополнительной закрытой. В каждой хранят разную информацию о вас — от имени до места работы.

Доступ ко всем разделам есть не у всех. Например, заемщик может посмотреть любую часть своей кредитной истории. А кредитор — только титульную, основную и информационную. В информационной части хранят данные о запросах на кредиты, отказах и одобрениях.

Почему могут отказать в кредите

Банки вправе не сообщать причину отказа напрямую, но обязаны указывать ее в информационной части кредитной истории.

Кредиторы формулируют основание отказа, опираясь на внутренний регламент. Вот какие формулировки встречаются чаще всего.

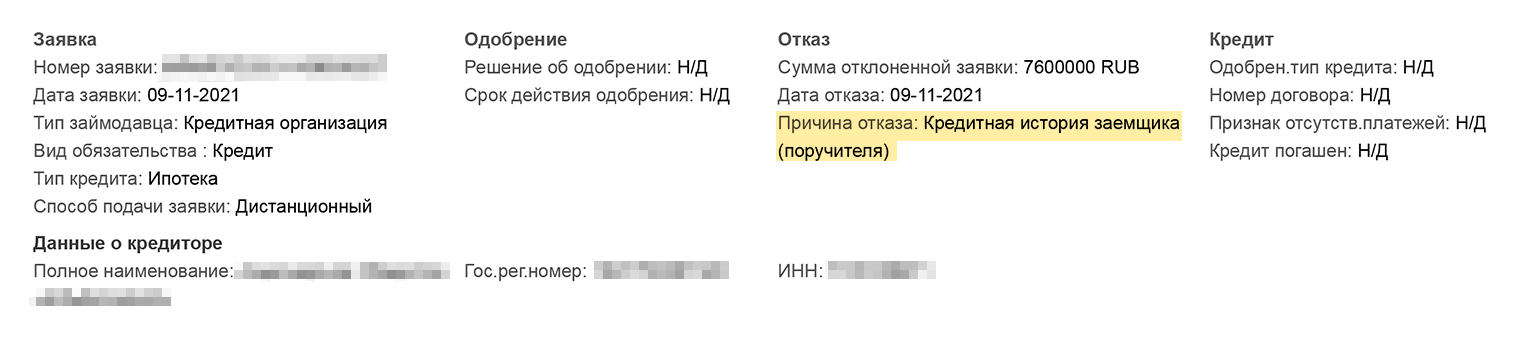

«Кредитная история заемщика (поручителя)». Отказать могут клиенту с просрочкой платежей. Причем, по моему опыту, просрочки на несколько дней даже в течение пяти-шести месяцев подряд, допущенные за полгода-год до обращения в банк, на решение по кредиту обычно не влияют. Важно, чтобы в последние три или пять лет — это зависит от кредитной политики банка — не было длительных, от 30 дней, просрочек.

«Кредитная политика заимодавца». У каждого банка есть кредитная политика. Если руководство поставило задачу продвигать ипотечное кредитование, банк станет чаще отказывать в потребительских кредитах.

А еще банки могут ужесточать кредитную политику. Такое часто происходит во время кризисов. Сюда можно отнести и вашу ситуацию, когда сотрудник банка намекнул на отказ «из-за сложной ситуации в стране».

«Прочее». Частая формулировка, под которой может скрываться что угодно — любая информация о клиенте или его деловой репутации, которая не понравилась банку при проверке.

Также с этой формулировкой могут отказать, если у вас нет кредитной истории: это негативный фактор для некоторых банков. Кредитор не понимает вашу кредитную дисциплину, поэтому отказывает в займе.

Банки могут указать причину отказа «Кредитная политика заимодавца» или «Прочее», а могут оставить пометку Н/Д, то есть «Нет данных», — она означает, что кредитор просто не передал информацию

Причиной отказа может стать кредитная история не только заемщика, но и поручителя, если они подают заявку вместе

Как отказы влияют на кредитную историю

Помимо кредитной истории БКИ рассчитывает персональный кредитный рейтинг клиентов. Он может быть низким, средним и высоким.

Рейтинг зависит от разных факторов, например:

- от количества кредитов. Чем больше денег вы должны банкам, тем хуже;

- числа обращений за займом в последний месяц. Не стоит подавать пять-семь заявок в разные банки одновременно: может показаться, что вы хотите набрать максимальную сумму и рискуете не справиться с долгами;

- действий, связанных с получением и обслуживанием кредитов. Так, на рейтинг влияют просроченные платежи;

- возраста кредитной истории. Чем дольше вы пользуетесь кредитами, тем рейтинг выше;

- того, как много у вас погашенных кредитов на крупные суммы, — такая статистика понравится любому кредитору.

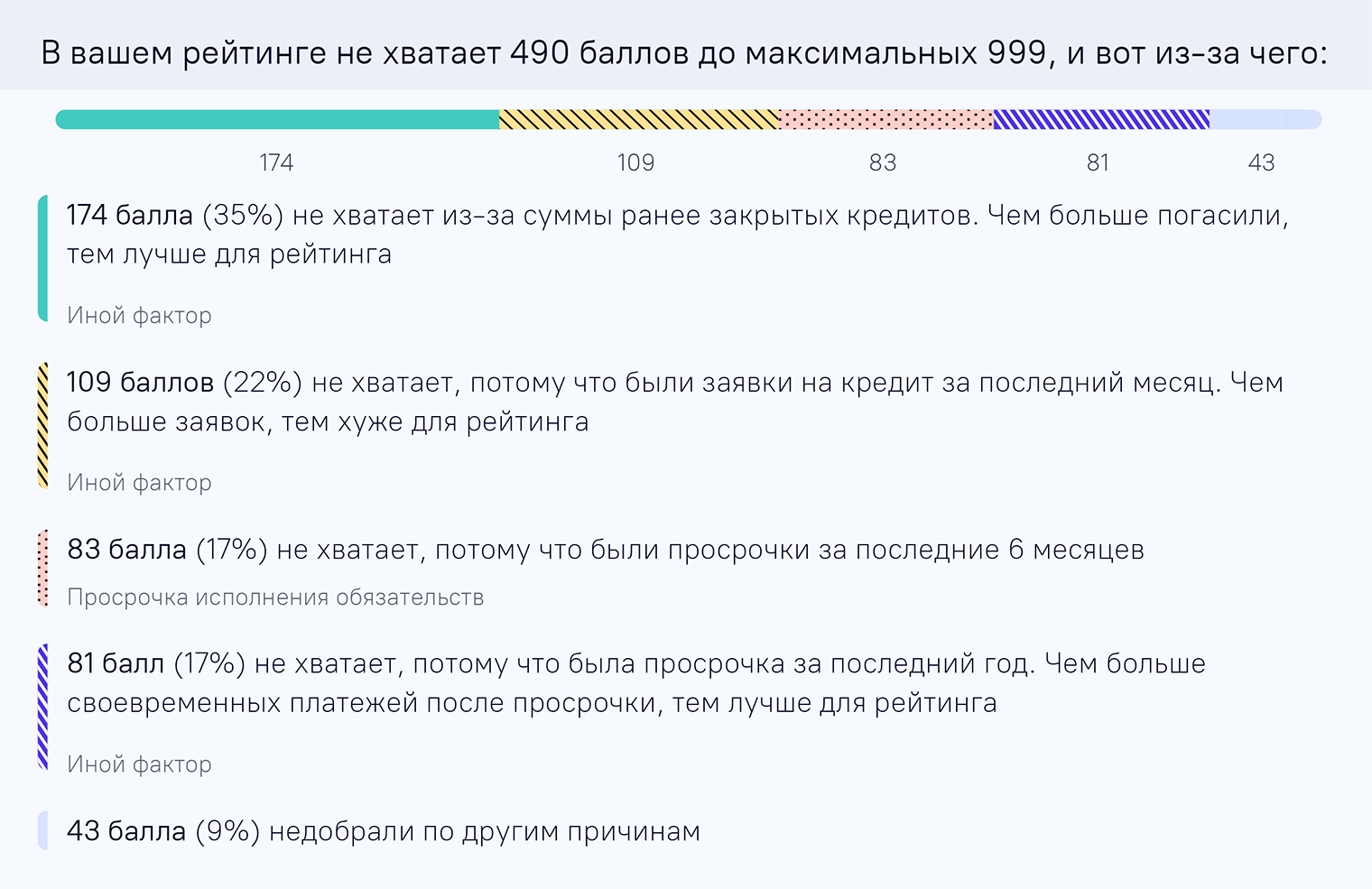

Поясню на примере. У меня была клиентка с хорошим рейтингом в Национальном бюро кредитных историй, но ей приходили автоматические отказы от банков. Оказалось, за девушкой с ноября 2022 года числилась просрочка. На деле ее не было: банк ошибся и не направил информацию о погашении. Получается, что кредитный рейтинг был нормальным, а кредитная история — негативной из-за просрочки.

Таким образом, отказы банков не влияют на кредитную историю, ее портят просрочки. Но если вы запросили заем и кредитный аналитик увидел отказы других банков, это может повлиять на решение о выдаче кредита.

В кредитной истории БКИ указывает причины, по которым у заемщика падает рейтинг. Например, за последний месяц были заявки на кредиты

Персональный рейтинг у клиентки был 589 — это близко к высокому уровню

При этом по кредиту была активная просрочка с ноября 2022 года

Можно ли исправить информацию в кредитной истории

Достоверные записи об отказах удалить нельзя. Исправить можно только неверную информацию. Например, в ситуации, когда вы закрыли кредит, а банк не сообщил об этом и оставил ваш кредитный счет активным.

Если банк запросил кредитную историю, убрать информацию о запросе не получится. Более того, банки могут несколько раз проверять историю заемщика, например:

- после одобрения кредита — чтобы узнать, не появились ли у клиента обязательства или просрочки. Положительное решение банков действует до 30 дней — за такой срок у заемщика может многое измениться;

- если отказали в кредите — чтобы предложить заем на меньшую сумму.

Как и зачем улучшать кредитную историю

Если кредитный рейтинг снизился из-за большого числа запросов, он за несколько месяцев сам придет в норму. Главное — в это время не обращаться за новыми кредитами и своевременно вносить платежи по действующим.

Проблемы с кредитами в будущем из-за отказов не возникнут. Но если соберетесь занять больше 1 млн рублей, учтите: такой кредит банки обычно одобряют только клиентам, у которых есть погашенные без просрочек займы.

Чтобы создать положительную кредитную историю, можно:

- оформить кредит на небольшой срок и погасить его досрочно за шесть-восемь месяцев;

- пользоваться кредитной картой и оплачивать задолженность в пределах льготного периода, чтобы не начислили проценты.

Еще больше шансов получить крупный кредит у клиентов, которые:

- получают зарплату на карту этого же банка;

- подтверждают доход выпиской из Социального фонда России. Ее можно оформить онлайн на портале госуслуг или очно в СФР или МФЦ.

Как долго хранят информацию в кредитной истории

Каждая запись в кредитной истории исчезает через 7 лет. К записям относят события, связанные с получением кредита: обращения и результаты их рассмотрения, получение займа и его погашение.

Вы правильно отметили, что можно подождать, пока записи об отказах исчезнут из кредитной истории. Но и без этого у вас есть шанс получить кредит. Особенно ипотеку, потому что она обеспечена залогом — жильем, которое вы покупаете. Банки охотнее одобряют такие кредиты, чем потребительские наличными без залога.

Что делать в вашем случае

Не стоит переживать из-за пары отказов. Они не повлияют на новые кредиты в будущем, особенно если у вас будет положительная кредитная история.

Но если планируете брать ипотеку, вам лучше подготовиться. Подробно об этом я рассказала в другой статье в Тинькофф Журнале.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 02.01.2023 и дополнен ответом эксперта 24.07.2023

Елена Грудинина

Какими способами улучшить кредитную историю вы пользовались?

Банки в край охренели. Даже этот кредитный рейтинг полная чушь. Вот у меня например 940 из 999. Да я брал кредиты и большие и маленькие и платил всегда вовремя. Вот только выгода у меня только в том, что не было и нет отказов. Технически я всегда могу обратится за кредитом и мне всегда его дадут в кратчайшие сроки. НО. это почти никак не влияет на процентные ставки. Более того мне ни разу не предложили минимум. Пытался взять кредит на 500 тыс. в 2013г. В сбере потреб от 11% до 14,5% был на сайте. С моим кредитным рейтингом мне предложили ставку 13,5% (не ну а чё. не внушаю видать доверия), а жене 12.5%. Только рейтинг у нас почти одинаковый. Последний кредит брал на 1 млн. также сделал запрос в Сбер, предложили 18%, а в ВТБ 16,5%. Но оказывается если запрашивать у разных банков одновременно, то этим ты оказывается портишь кредитный рейтинг, а то что Сбер пытался меня кинуть на 1,5%, что все же не маленькая сумма — это нормально. Где запросил там и бери получается.

santeyxxx, рейтинг 960 по НБКИ. 8 лет кредитной истории, ни одной просрочки. Я тоже думал, что мне все дадут) Отправил заявку на кредитку с лимитом 20к в мтсбанк (там просто была нужная мне бонусная программа) и пришел отказ. Так что цифра рейтинг бесполезная. Единственная ситуация когда можно выхватить хорошие условия и низкие проценты это быть зарплатным клиентом банка с хорошей белой зарплатой и большим стажем.

мне вот интересно как на кредитный рейтинг влияет досрочное погашение

по идее банкам такие клиенты невыгодны, тратиться на их обслуживание приходится, а прибыли почти нет

А если я судилась с коллекторами из-за кредитной карты (суд выиграла), взятой в студенчество, при этом до сих пор пользуюсь кредитками других банков, взятыми гораздо позже, чем та первая?!

Достаточно запросить кредитную карту на скромную сумму, банк сам при желании может одобрить больше и дальше уже можно выбрать какую сумму брать изначальную или максимальную.

Ничего подобного, что за 7 лет записи ичезают из кредитной истории. Мой кредит в Хоум кредит банке, которому уже лет 15, до сих пор там отражается.

У каждого банка своя модель оценки заёмщиков. Она скорее всего включает оценку БКИ, но может содержать дополнительные критерии.

Когда жене дают деньги под меньший процент, так это же финансовый Лайфхак. Хочешь дешевле, отправь заявку на кредит через жену.

Источник https://www.papabankir.ru/avtokredity/bank-otkazal-v-avtokredite/

Источник https://journal.tinkoff.ru/otkaz-v-kreditnoy-istorii/

Источник